Một bước ngoặt chiến lược

Emerson Electric là nhà lãnh đạo trong tự động hóa công nghiệp. Các thay đổi gần đây của công ty đang thu hút nhà đầu tư. Công ty sẽ công bố kết quả kinh doanh quý 3 năm 2025 vào ngày 6 tháng 8. Chiến lược của Emerson đang phát huy hiệu quả. Công ty đang mở rộng ở các khu vực then chốt. Đồng thời tích hợp thành công các thương vụ phần mềm. Đây là cơ hội tốt cho nhà đầu tư. Emerson đã sẵn sàng cho sự bùng nổ số hóa công nghiệp. Đà tăng trưởng và các chỉ số định giá của công ty đang đồng bộ.

Mua lại thúc đẩy tăng trưởng

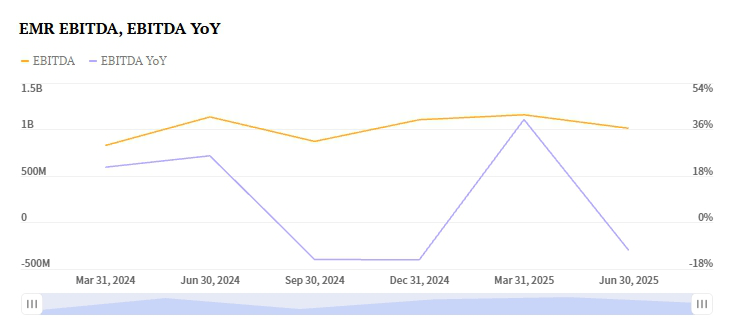

Emerson đã mua lại AspenTech vào năm 2025. Đây là một bước chuyển chiến lược lớn. Công ty chuyển từ phần cứng sang giải pháp phần mềm. Emerson cũng đã mua National Instruments và Afag. Những thương vụ này thúc đẩy tự động hóa kiểm tra và hệ thống nhà máy. Chúng cũng cải thiện tối ưu hóa tài sản dựa trên AI. Thỏa thuận AspenTech đặc biệt có tác động lớn. Biên EBITA của phân khúc Hệ thống & Phần mềm điều khiển hiện là 35%. Trước đó chỉ là 14,8% một năm trước. Các nhà phân tích dự đoán doanh thu phân khúc này sẽ tăng 7,5%. Điều này đưa doanh thu lên 1,50 tỷ đô la.

Hiệu suất năm 2024 của Emerson cho thấy tác động. Doanh thu tăng 15,34% lên 17,49 tỷ đô la. Biên lợi nhuận gộp mở rộng lên 50,79%. Dòng tiền hoạt động mạnh ở mức 3,33 tỷ đô la. Dòng tiền tự do là 2,91 tỷ đô la. Công ty đã trả lại 2,3 tỷ đô la cho cổ đông. Bảng cân đối kế toán của công ty có thể quản lý được. Nợ ròng là 4,61 tỷ đô la. Tỷ lệ nợ trên vốn chủ sở hữu là 0,77 lần.

Mở rộng toàn cầu thúc đẩy hiệu suất

Kết quả kinh doanh quý 3 năm 2025 của Emerson có triển vọng. Tăng trưởng mạnh đang diễn ra ở châu Á và Trung Đông. Châu Phi cũng là khu vực tăng trưởng then chốt. Phân khúc Thiết bị Thông minh đang phát triển. Nó dự kiến sẽ tăng doanh thu 3,4%. Điều này đưa doanh thu lên 3,10 tỷ đô la. Nhu cầu trong sản xuất pin và các dự án năng lượng thúc đẩy điều này. Các dự án E&C ở Nam Mỹ cũng mạnh mẽ. Những khu vực này bù đắp cho nhu cầu yếu hơn ở những nơi khác. Tây Âu và Bắc Mỹ đang đối mặt với thách thức.

Cách tiếp cận của Emerson khác với các đối thủ. Schneider Electric giảm 5,9%. Bộ phận tự động hóa công nghiệp của họ gặp khó khăn. Sự giảm sút diễn ra ở Tây Âu và châu Á - Thái Bình Dương. Sự linh hoạt về địa lý của Emerson mang lại lợi thế. Công ty tập trung vào các thị trường tăng trưởng cao.

Triển vọng lợi nhuận mạnh mẽ

Triển vọng lợi nhuận quý 3 năm 2025 của Emerson là tích cực. Zacks Earnings ESP là +0,46%. Điều này cho thấy công ty sẽ vượt qua dự báo đồng thuận. Ước tính đồng thuận là 1,51 USD mỗi cổ phiếu. Emerson có lịch sử vượt dự báo. Công ty đã vượt dự báo trong bốn quý gần nhất. Bao gồm bất ngờ 0,4% trong quý 2 năm 2025. Zacks Rank của công ty là #3 (Giữ). Điều này cho thấy triển vọng ngắn hạn trung lập. Tuy nhiên, ESP tích cực và dòng tiền là tín hiệu khích lệ.

Các đối thủ cho thấy tín hiệu hỗn hợp. EPS quý 3 của Rockwell Automation là 2,69 USD. Công ty có Zacks Rank là #3. Earnings ESP là +1,66%. Nhưng Rockwell đối mặt với áp lực biên lợi nhuận. Dự báo EPS của Honeywell là 2,64 USD. Earnings ESP là +0,58%. Tuy nhiên, bộ phận Tự động hóa công nghiệp của họ đang chậm lại. Doanh thu có thể giảm 5,7%. Việc mở rộng biên lợi nhuận vượt trội của Emerson giúp công ty nổi bật. Tập trung vào phần mềm mang lại lợi thế cho công ty.

Định giá và tiềm năng tương lai

Tỷ lệ P/E dự phóng của Emerson sẽ giảm. Nó sẽ giảm từ 25,26 lần xuống 17,43 lần vào năm 2028. Điều này phản ánh định giá đang trở lại bình thường. Tăng trưởng lợi nhuận dự kiến sẽ tăng tốc. Thị trường mục tiêu của công ty rất lớn. Số hóa công nghiệp là thị trường trị giá 150 tỷ USD. Emerson đặt mục tiêu tăng trưởng hàng năm 5-7%. Công ty sử dụng AI và công nghệ bản sao số. Việc mua lại AspenTech sẽ tạo ra các hiệu quả cộng hưởng. Các nhà phân tích dự báo 200 triệu USD hiệu quả cộng hưởng hàng năm vào năm 2027.

Cổ phiếu đã thể hiện sự biến động gần đây. EMR đóng cửa ở mức 141,40 USD gần đây. Đây là mức thay đổi trong ngày giảm 2,83%. Tuy nhiên, kỳ vọng thị trường vẫn lạc quan. Emerson tập trung vào việc giảm nợ. Công ty đặt mục tiêu tỷ lệ nợ ròng trên EBITDA là 2,5 lần. Mục tiêu này hướng đến năm 2026. Emerson là nhà lãnh đạo trong AI công nghiệp. Điều này tạo nên một trường hợp mạnh mẽ cho nhà đầu tư.

Luận điểm đầu tư

Emerson Electric là cơ hội mua chiến lược. Nhà đầu tư phải điều hướng chi phí ngắn hạn và áp lực tỷ giá. Đà tăng trưởng của công ty rất mạnh. Các thương vụ mua lại phần mềm biên lợi nhuận cao thúc đẩy điều này. Đa dạng hóa khu vực cũng là yếu tố then chốt. Điều này giúp công ty vượt trội so với các đối thủ. Các rủi ro như áp lực từ nhà hoạt động tồn tại. Chu kỳ thị trường là một rủi ro khác. Tuy nhiên, dòng tiền của Emerson rất mạnh. Biên lợi nhuận đang mở rộng. Sự phù hợp với xu hướng số hóa công nghiệp rất rõ ràng.

Các nhà đầu tư bảo thủ có thể giữ cổ phiếu. Zacks Rank là #3 (Giữ). Tuy nhiên, Earnings ESP tích cực là một yếu tố. Hiệu suất vượt trội trong quá khứ cũng hỗ trợ quan điểm tăng giá. Emerson tiếp tục nhận ra các hiệu quả cộng hưởng. Công ty cũng đang giảm đòn bẩy trên bảng cân đối kế toán. Định giá cổ phiếu sẽ phản ánh sự chuyển đổi này. Công ty đang chuyển từ phần cứng sang phần mềm. Thu nhập quý 3 năm 2025 có thể là bước ngoặt. Nó thể hiện đề xuất giá trị mới của công ty. Emerson hiện là nhà lãnh đạo trong AI công nghiệp.