Honeywell’in Veri Merkezi Güç Yönetimi İş Birliği Yatırım Hikayesini Nasıl Şekillendiriyor

Daha Akıllı Enerji İçin Stratejik Bir Ortaklık

Honeywell, veri merkezi güç yönetimini dönüştürmek için LS Electric ile güçlerini birleştirdi.

İki şirket artık karmaşık enerji operasyonlarını basitleştirmek için entegre donanım ve yazılım geliştiriyor.

Veri merkezlerinin ve bina operatörlerinin daha akıllı, daha hızlı ve daha güvenilir çalışmasına yardımcı olmayı hedefliyorlar.

Bu hamle, Honeywell'in küresel dijital altyapı ekosistemi üzerindeki erişimini de güçlendiriyor.

Honeywell'in Kritik Altyapıdaki Rolünü Genişletmek

Honeywell, hem bina otomasyonu hem de güç sistemleri için tek durak tedarikçi olmak istiyor.

Kontrolleri ve enerji yönetimini birleştirerek, operatörler için daha yüksek verimlilik ve dayanıklılık hedefliyor.

Veri merkezi patlaması, Honeywell'e otomasyon ve güç çözümlerinde büyüme için net bir yol sunuyor.

Bu entegrasyon, şirketin modern enerji taleplerine nasıl uyum sağladığını ve gelir kaynaklarını nasıl genişlettiğini gösteriyor.

Yatırım Hikayesi: Dönüşümden Uygulamaya

Yatırımcılar, kritik altyapıda dijital dönüşüme liderlik etme yeteneği için Honeywell'i satın alıyor.

LS Electric ortaklığı bu konumu güçlendiriyor, ancak büyük yapısal değişiklikler görünümü şekillendirmeye devam ediyor.

Honeywell'in yaklaşan üçlü bölünmesi, yatırımcı duyarlılığını yönlendiren temel kısa vadeli hikaye olmaya devam ediyor.

Ayrılma maliyetleri ve uygulama riskleri, uzun vadeli fırsata rağmen kısa vadeli yükselişi sınırlayabilir.

Noktaları Birleştirmek: Solstice Ayrılması ve Stratejik Netlik

Honeywell ayrıca Solstice Advanced Materials'ın ayrılması için başvuruda bulundu.

Her iki hamle de odağı keskinleştirmeyi ve yüksek büyüme pazarlarında değeri açığa çıkarmayı hedefliyor.

Birlikte, Honeywell'in geleceğe yönelik güçlü, uzmanlaşmış işletmeler kurma niyetini gösteriyorlar.

Ancak yatırımcılar, kısa vadeli maliyetleri uzun vadeli yapısal ödüllerle tartmalı.

Uzun Vadeli Büyüme Tahmini

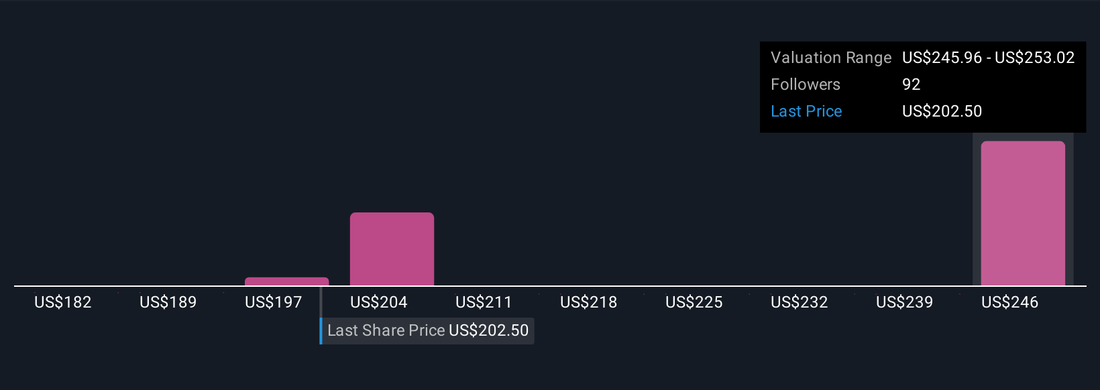

Honeywell, 2028 yılına kadar 45,8 milyar $ gelir ve 7,5 milyar $ kazanç bekliyor.

Bu, yıllık %4,6 istikrarlı büyüme oranı ve sağlam marj iyileşmesi anlamına geliyor.

Analistler, hisse başına yaklaşık 252,97 $ adil değer görüyor, bu da yaklaşık %25 yükseliş potansiyeli demek.

Yine de, bazıları tarifeler ve ilerlemeyi yavaşlatabilecek ayrılma maliyetleri nedeniyle temkinli kalıyor.

Yatırımcıya Özet

Honeywell'in enerji ve otomasyon entegrasyonu, uzun vadeli durumunu güçlendiriyor.

Ancak şirket üç odaklı varlığa geçerken yatırımcıların dikkatli olması gerekiyor.

Honeywell'in dijital ve enerji stratejisine inananlar, evriminde değer bulabilirler.

LS Electric iş birliği, bu büyüme hikayesinin önemli bir direği haline gelebilir.