Stratejik Bir Dönüş

Emerson Electric, endüstriyel otomasyonda liderdir. Son değişiklikleri yatırımcıları çekiyor. Şirket 2025 3. çeyrek kazançlarını 6 Ağustos'ta açıklayacak. Emerson'un stratejisi karşılığını veriyor. Önemli bölgelerde genişliyor. Yazılım satın almalarını da başarıyla entegre ediyor. Bu yatırımcılar için iyi bir fırsat. Emerson, endüstriyel dijitalleşme patlamasına hazır. Momentum ve değerleme metrikleri uyumlu.

Satın Almalar Büyümeyi Destekliyor

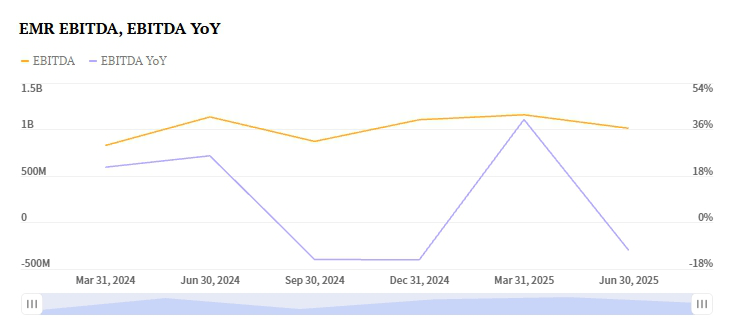

Emerson 2025'te AspenTech şirketini satın aldı. Bu büyük bir stratejik değişimdi. Donanımdan yazılım çözümlerine geçiş yaptı. Emerson ayrıca National Instruments ve Afag'ı da satın aldı. Bu satın almalar test otomasyonu ve fabrika sistemlerini güçlendiriyor. Ayrıca yapay zeka destekli varlık optimizasyonunu geliştiriyor. AspenTech anlaşması özellikle etkili. Kontrol Sistemleri ve Yazılım segmentinin EBITA marjı şimdi %35. Bir yıl önce sadece %14,8 idi. Analistler bu segmentin gelirinin %7,5 artmasını bekliyor. Bu da 1,50 milyar dolara ulaşıyor.

Emerson'un 2024 performansı etkisini gösteriyor. Gelir %15,34 artarak 17,49 milyar dolara ulaştı. Brüt kar marjı %50,79'a yükseldi. Faaliyet nakit akışı 3,33 milyar dolar ile güçlüydü. Serbest nakit akışı 2,91 milyar dolar oldu. Şirket hissedarlara 2,3 milyar dolar geri verdi. Bilançosu yönetilebilir durumda. Net borç 4,61 milyar dolar. Borç/özsermaye oranı 0,77x.

Küresel Genişleme Performansı Destekliyor

Emerson'un 2025 3. çeyrek kazançları umut verici görünüyor. Asya ve Orta Doğu'da güçlü büyüme yaşanıyor. Afrika da önemli bir büyüme alanı. Akıllı Cihazlar segmenti büyüyor. Gelirlerinde %3,4 artış bekleniyor. Bu da 3,10 milyar dolara ulaşıyor. Bu talebi batarya üretimi ve enerji projeleri destekliyor. Güney Amerika'daki E&C projeleri de güçlü. Bu bölgeler diğer yerlerdeki zayıf talebi dengeliyor. Batı Avrupa ve Kuzey Amerika zorluklarla karşı karşıya.

Emerson'un yaklaşımı rakiplerinden farklı. Schneider Electric %5,9 düşüş yaşadı. Endüstriyel otomasyon bölümü zorlandı. Düşüş Batı Avrupa ve Asya-Pasifik'te oldu. Emerson'un coğrafi esnekliği ona avantaj sağlıyor. Yüksek büyüme pazarlarına odaklanıyor.

Güçlü Kazanç Görünümü

Emerson'un 2025 3. çeyrek kazanç görünümü olumlu. Zacks Kazanç ESP +%0,46. Bu, konsensusu aşacağını gösteriyor. Konsensüs tahmini hisse başına 1,51$. Emerson tahminleri aşma geçmişine sahip. Son dört çeyrekte tahminleri geçti. Buna 2025 2. çeyrekte %0,4 sürpriz dahil. Şirketin Zacks Sıralaması #3 (Tut). Bu, kısa vadede nötr bir görünüm sunuyor. Ancak pozitif ESP ve nakit akışı cesaret verici.

Rakipler karışık sinyaller veriyor. Rockwell Automation'ın 3. çeyrek EPS'si 2,69$. Zacks Sıralaması #3. Kazanç ESP'si +%1,66. Ancak Rockwell marj baskılarıyla karşı karşıya. Honeywell'in EPS tahmini 2,64$. Kazanç ESP'si +%0,58. Fakat Endüstriyel Otomasyon bölümü yavaşlıyor. Gelir %5,7 düşebilir. Emerson'un üstün marj genişlemesi onu farklı kılıyor. Yazılıma odaklanması avantaj sağlıyor.

Değerleme ve Gelecek Potansiyeli

Emerson'un ileriye dönük F/K oranının düşmesi bekleniyor. 2028'e kadar 25,26x'ten 17,43x'e inecek. Bu, değerlemenin normalleşmesini yansıtıyor. Kazanç büyümesinin hızlanması bekleniyor. Şirketin hedef pazarı büyük. Endüstriyel dijitalleşme 150 milyar dolarlık bir pazar. Emerson yıllık %5-7 büyüme hedefliyor. Yapay zeka ve dijital ikiz teknolojisi kullanıyor. AspenTech satın alımı sinerjiler yaratacak. Analistler 2027'ye kadar yıllık 200 milyon dolar sinerji öngörüyor.

Hisse son zamanlarda volatilite gösterdi. EMR son olarak 141,40$'dan kapandı. Bu, % -2,83 günlük değişimdi. Ancak piyasa beklentileri yükseliş yönünde kalıyor. Emerson borcunu azaltmaya odaklanıyor. Net borç/EBITDA oranını 2,5x hedefliyor. Bu hedef 2026 yılına kadar. Emerson endüstriyel yapay zekada liderdir. Bu, yatırımcılar için güçlü bir neden oluşturuyor.

Yatırım Tezi

Emerson Electric stratejik bir alım fırsatıdır. Yatırımcılar kısa vadeli maliyetler ve döviz rüzgarlarıyla başa çıkmak zorunda. Şirketin ivmesi güçlüdür. Yüksek marjlı yazılım satın almaları bunu sağlıyor. Bölgesel çeşitlendirme de önemlidir. Bu, onu rakiplerinin önüne geçiriyor. Aktivist baskısı gibi riskler var. Piyasa döngüselliği başka bir risk. Ancak, Emerson'un nakit akışı güçlüdür. Marjları genişliyor. Endüstriyel dijitalleşme trendiyle uyumu açıktır.

Muhafazakar yatırımcılar hisseyi tutabilir. Zacks Sıralaması #3 (Tut) olarak görünüyor. Ancak, pozitif Kazanç ESP bir faktördür. Tarihsel olarak üstün performans da yükseliş görüşünü destekliyor. Emerson sinerjileri gerçekleştirmeye devam ediyor. Ayrıca bilançosunu küçültüyor. Hissenin değerlemesi bu dönüşümü yansıtacak. Donanımdan yazılıma geçiş yapıyor. 2025 3. çeyrek kazançları bir dönüm noktası olabilir. Bu, şirketin yeni değer önerisini gösteriyor. Emerson artık endüstriyel yapay zekada liderdir.