Strateški zaokret

Emerson Electric je lider u industrijskoj automatizaciji. Nedavne promene privlače investitore. Kompanija izveštava o prihodima za treći kvartal 2025. 6. avgusta. Emerson-ova strategija se isplaćuje. Širi se u ključnim regionima. Takođe uspešno integriše softverske akvizicije. Ovo je dobra prilika za investitore. Emerson je spreman za bum industrijske digitalizacije. Njegov zamah i metrički pokazatelji vrednovanja su usklađeni.

Akvizicije pokreću rast

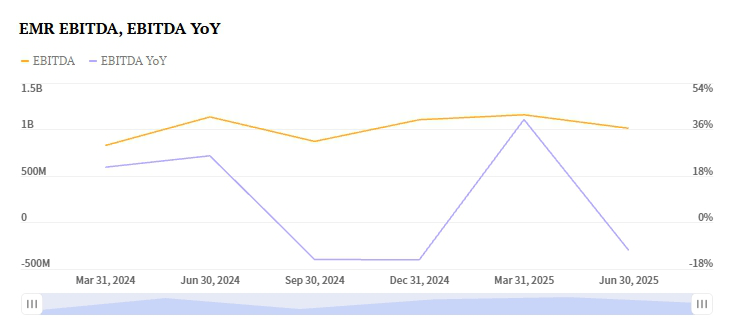

Emerson je 2025. godine kupio AspenTech . Ovo je bio veliki strateški zaokret. Prešao je sa hardverskih na softverska rešenja. Emerson je takođe kupio National Instruments i Afag. Ove akvizicije pojačavaju automatizaciju testiranja i fabrike sisteme. Takođe poboljšavaju optimizaciju imovine vođenu veštačkom inteligencijom. Dogovor sa AspenTech-om je posebno značajan. EBITA marža segmenta Kontrolnih sistema i softvera sada je 35%. Pre godinu dana je bila samo 14,8%. Analitičari očekuju da će prihodi ovog segmenta porasti za 7,5%. To ga dovodi do 1,50 milijardi dolara.

Emerson-ove performanse za 2024. pokazuju uticaj. Prihodi su porasli za 15,34% na 17,49 milijardi dolara. Bruto profitna marža se povećala na 50,79%. Operativni novčani tok je bio snažan i iznosio je 3,33 milijarde dolara. Slobodni novčani tok je bio 2,91 milijardu dolara. Kompanija je vratila 2,3 milijarde dolara akcionarima. Njegov bilans stanja je pod kontrolom. Neto dug iznosi 4,61 milijardu dolara. Odnos duga i kapitala je 0,77x.

Globalna ekspanzija pokreće performanse

Emerson-ovi prihodi za treći kvartal 2025. izgledaju obećavajuće. Snažan rast se dešava u Aziji i na Bliskom istoku. Afrika je takođe ključna oblast rasta. Segment Inteligentnih uređaja raste. Očekuje se povećanje prihoda od 3,4%. To ga dovodi do 3,10 milijardi dolara. Potražnja u proizvodnji baterija i energetskim projektima pokreće ovaj rast. Projekti E&C u Južnoj Americi su takođe jaki. Ovi regioni nadoknađuju slabiju potražnju na drugim mestima. Zapadna Evropa i Severna Amerika se suočavaju sa izazovima.

Emersonov pristup se razlikuje od konkurenata. Schneider Electric je zabeležio pad od 5,9%. Njegov segment industrijske automatizacije je imao poteškoće. Pad je bio u Zapadnoj Evropi i Azijsko-pacifičkom regionu. Emersonova geografska fleksibilnost mu daje prednost. Fokusira se na tržišta sa visokim rastom.

Snažna prognoza zarade

Emersonova prognoza zarade za Q3 2025 je pozitivna. Njegov Zacks Earnings ESP je +0,46%. Ovo sugeriše da će nadmašiti konsenzus. Konsenzusna procena je 1,51 USD po akciji. Emerson ima istoriju nadmašivanja procena. Prešao ih je u poslednja četiri kvartala. To uključuje iznenađenje od 0,4% u Q2 2025. Kompanijin Zacks Rank je #3 (Zadrži). Ovo sugeriše neutralnu kratkoročnu perspektivu. Ipak, pozitivan ESP i novčani tok su ohrabrujući.

Konkurenti pokazuju mešovite signale. Rockwell Automation-ov Q3 EPS je 2,69 USD. Ima Zacks Rank #3. Njegov Earnings ESP je +1,66%. Ali Rockwell se suočava sa pritiscima na marginu. Honeywell-ova EPS prognoza je 2,64 USD. Njegov Earnings ESP je +0,58%. Međutim, njegova industrijska automatizacija usporava. Prihod bi mogao pasti za 5,7%. Emersonova superiorna ekspanzija margina ga izdvaja. Fokus na softver mu daje prednost.

Vrednovanje i budući potencijal

Emersonov forward P/E odnos se očekuje da opadne. Biće sa 25,26x na 17,43x do 2028. Ovo odražava normalizaciju vrednovanja. Očekuje se ubrzanje rasta zarade. Ciljno tržište kompanije je veliko. Industrijska digitalizacija je tržište od 150 milijardi dolara. Emerson cilja godišnji rast od 5-7%. Koristi AI i tehnologiju digitalnog blizanca. Akvizicija AspenTech-a će generisati sinergije. Analitičari predviđaju 200 miliona dolara godišnjih sinergija do 2027.

Akcija je pokazala nedavnu volatilnost. EMR je nedavno zatvorio na 141,40 USD. To je bila intradnevna promena od -2,83%. Međutim, tržišna očekivanja ostaju optimistična. Emerson je fokusiran na smanjenje duga. Cilja neto dug prema EBITDA od 2,5x. To je cilj do 2026. Emerson je lider u industrijskoj AI. Ovo predstavlja snažan slučaj za investitore.

Investiciona teza

Emerson Electric je strateška prilika za kupovinu. Investitori moraju da se nose sa kratkoročnim troškovima i valutnim pritiscima. Momentum kompanije je snažan. Akvizicije softvera sa visokim marginama to pokreću. Regionalna diverzifikacija je takođe ključna. Ovo je pozicionira da nadmaši svoje konkurente. Postoje rizici poput pritiska aktivista. Cikličnost tržišta je još jedan rizik. Međutim, Emersonov novčani tok je jak. Njegove margine se šire. Jasno je usklađivanje sa trendom industrijske digitalizacije.

Konzervativni investitori bi mogli zadržati akcije. Zacks Rank je #3 (Zadrži). Ipak, pozitivan Earnings ESP je faktor. Istorijski nadmašaj takođe podržava optimističan pogled. Emerson nastavlja da ostvaruje sinergije. Takođe smanjuje dug na bilansu stanja. Vrednovanje akcija odraziće ovu transformaciju. Prelazi sa hardvera na softver. Njegova Q3 2025 dobit može biti prekretnica. Pokazuje novu vrednosnu ponudu kompanije. Emerson je sada lider u industrijskoj AI.