Strategický obrat

Emerson Electric je lídrom v priemyselnej automatizácii. Jeho nedávne zmeny priťahujú investorov. Spoločnosť oznámi výsledky za 3. štvrťrok 2025 6. augusta. Stratégiu Emersonu sa vypláca. Rozširuje sa v kľúčových regiónoch. Úspešne integruje aj softvérové akvizície. Toto je dobrá príležitosť pre investorov. Emerson je pripravený na boom digitalizácie priemyslu. Jeho moment a hodnotiace ukazovatele sú v súlade.

Akvizície poháňajú rast

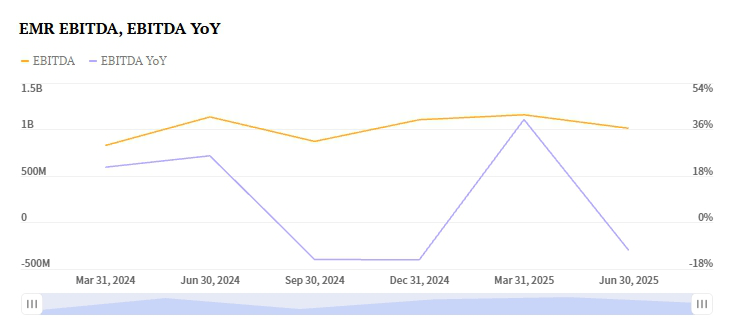

Emerson v roku 2025 získal AspenTech . Išlo o významný strategický posun. Presunul sa z hardvéru na softvérové riešenia. Emerson tiež kúpil National Instruments a Afag. Tieto akvizície posilňujú testovaciu automatizáciu a továrenské systémy. Zlepšujú tiež optimalizáciu aktív riadenú AI. Dohoda s AspenTech má obzvlášť veľký dopad. EBITA marža segmentu Control Systems & Software je teraz 35 %. Pred rokom to bolo len 14,8 %. Analytici očakávajú, že tržby tohto segmentu vzrastú o 7,5 %. To ho posunie na 1,50 miliardy dolárov.

Výkonnosť Emersonu za rok 2024 ukazuje dopad. Tržby vzrástli o 15,34 % na 17,49 miliardy dolárov. Hrubá marža zisku sa rozšírila na 50,79 %. Prevádzkový cash flow bol silný, dosiahol 3,33 miliardy dolárov. Voľný cash flow bol 2,91 miliardy dolárov. Spoločnosť vrátila akcionárom 2,3 miliardy dolárov. Jej rozvaha je zvládnuteľná. Čistý dlh je 4,61 miliardy dolárov. Pomer dlhu k vlastnému imaniu je 0,77x.

Globálna expanzia poháňa výkonnosť

Výsledky Emersonu za 3. štvrťrok 2025 vyzerajú sľubne. Silný rast prebieha v Ázii a na Blízkom východe. Afrika je tiež kľúčovou oblasťou rastu. Segment Inteligentných zariadení rastie. Očakáva sa 3,4 % nárast tržieb. To ho posúva na 3,10 miliardy dolárov. Tento rast poháňa dopyt v batériovej výrobe a energetických projektoch. Projekty E&C v Južnej Amerike sú tiež silné. Tieto regióny vyvažujú slabší dopyt inde. Západná Európa a Severná Amerika čelia výzvam.

Prístup Emersonu sa líši od konkurentov. Schneider Electric zaznamenal pokles o 5,9 %. Jeho segment priemyselnej automatizácie mal problémy. Pokles bol v západnej Európe a Ázii a Pacifiku. Geografická flexibilita Emersonu mu dáva výhodu. Zameriava sa na trhy s vysokým rastom.

Silný výhľad ziskov

Výhľad ziskov Emersonu za 3. štvrťrok 2025 je pozitívny. Jeho Zacks Earnings ESP je +0,46 %. To naznačuje, že prekoná konsenzus. Konsenzusová odhad je 1,51 USD na akciu. Emerson má históriu prekonávania odhadov. Prekonal ich v posledných štyroch štvrťrokoch. Zahŕňa to 0,4 % prekvapenie v Q2 2025. Zacks Rank spoločnosti je #3 (Držať). To naznačuje neutrálne krátkodobé vyhliadky. Pozitívny ESP a hotovostný tok sú však povzbudzujúce.

Konkurenti vykazujú zmiešané signály. Q3 EPS Rockwell Automation je 2,69 USD. Má Zacks Rank #3. Jeho Earnings ESP je +1,66 %. Rockwell však čelí tlakom na marže. Prognóza EPS Honeywell je 2,64 USD. Jeho Earnings ESP je +0,58 %. Avšak jeho divízia priemyselnej automatizácie spomaľuje. Tržby by mohli klesnúť o 5,7 %. Emersonovo lepšie rozširovanie marží ho odlišuje. Zameranie na softvér mu dáva výhodu.

Hodnotenie a budúci potenciál

Očakáva sa pokles forward P/E pomeru Emersonu. Pôjde z 25,26x na 17,43x do roku 2028. To odráža normalizáciu hodnotenia. Očakáva sa zrýchlenie rastu ziskov. Cieľový trh spoločnosti je veľký. Priemyselná digitalizácia je trh v hodnote 150 miliárd dolárov. Emerson si kladie za cieľ 5-7 % ročný rast. Používa AI a technológiu digitálneho dvojčaťa. Akvizícia AspenTech vygeneruje synergie. Analytici predpokladajú 200 miliónov dolárov ročných synergií do roku 2027.

Akcia v poslednej dobe vykazovala volatilitu. EMR nedávno uzavrel na 141,40 USD. Išlo o -2,83 % intradennú zmenu. Očakávania trhu sú však stále býčie. Emerson sa zameriava na znižovanie dlhu. Cieľom je pomer čistého dlhu k EBITDA 2,5x. Tento cieľ má dosiahnuť do roku 2026. Emerson je lídrom v priemyselnej AI. To predstavuje silný argument pre investorov.

Investičná téza

Emerson Electric je strategickou príležitosťou na nákup. Investori musia zvládnuť krátkodobé náklady a menové tlaky. Momentum spoločnosti je silné. Toto poháňajú akvizície softvéru s vysokou maržou. Kľúčová je aj regionálna diverzifikácia. To ju stavia do pozície prekonať konkurenciu. Existujú riziká ako tlak aktivistov. Ďalším rizikom je cyklickosť trhu. Avšak hotovostný tok Emersonu je silný. Jeho marže sa rozširujú. Je jasné, že sa zhoduje s trendom priemyselnej digitalizácie.

Konzervatívni investori môžu držať akcie. Zacks Rank je #3 (Držať). Napriek tomu je pozitívny Earnings ESP faktorom. Historický nadpriemerný výkon tiež podporuje býčiu perspektívu. Emerson naďalej realizuje synergie. Tiež znižuje zadlženosť svojej súvahy. Hodnotenie akcií bude odrážať túto transformáciu. Prechádza z hardvéru na softvér. Jeho zisky za 3. štvrťrok 2025 môžu byť zlomovým bodom. Ukazuje novú hodnotovú ponuku spoločnosti. Emerson je teraz lídrom v priemyselnej AI.