Стратегический поворот

Emerson Electric является лидером в промышленной автоматизации. Последние изменения привлекают инвесторов. Компания отчиталась о результатах 3-го квартала 2025 года 6 августа. Стратегия Emerson приносит плоды. Компания расширяется в ключевых регионах. Также успешно интегрирует приобретения программного обеспечения. Это хорошая возможность для инвесторов. Emerson готова к буму цифровизации промышленности. Её импульс и показатели оценки совпадают.

Приобретения стимулируют рост

Emerson приобрела AspenTech в 2025 году. Это был важный стратегический сдвиг. Компания перешла от аппаратных решений к программным. Emerson также купила National Instruments и Afag. Эти приобретения усиливают автоматизацию тестирования и системы заводов. Они также улучшают оптимизацию активов на основе ИИ. Сделка с AspenTech особенно значима. Маржа EBITA сегмента систем управления и программного обеспечения теперь составляет 35%. Год назад она была всего 14,8%. Аналитики ожидают рост выручки этого сегмента на 7,5%. Это доводит её до 1,50 миллиарда долларов.

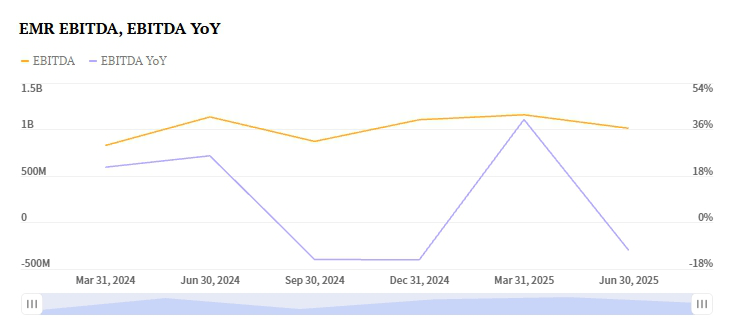

Результаты Emerson за 2024 год показывают влияние. Выручка выросла на 15,34% до 17,49 миллиарда долларов. Валовая прибыль увеличилась до 50,79%. Операционный денежный поток был сильным — 3,33 миллиарда долларов. Свободный денежный поток составил 2,91 миллиарда долларов. Компания вернула акционерам 2,3 миллиарда долларов. Баланс компании управляемый. Чистый долг составляет 4,61 миллиарда долларов. Коэффициент долг/капитал равен 0,77.

Глобальная экспансия стимулирует результаты

Результаты Emerson за 3-й квартал 2025 года выглядят многообещающе. Сильный рост наблюдается в Азии и на Ближнем Востоке. Африка также является ключевой областью роста. Сегмент интеллектуальных устройств растет. Ожидается увеличение выручки на 3,4%. Это доводит её до 3,10 миллиарда долларов. Спрос в производстве аккумуляторов и энергетических проектах стимулирует этот рост. Проекты E&C в Южной Америке также сильны. Эти регионы компенсируют более слабый спрос в других местах. Западная Европа и Северная Америка сталкиваются с трудностями.

Подход Emerson отличается от конкурентов. Schneider Electric показала снижение на 5,9%. Её сегмент промышленной автоматизации испытывал трудности. Снижение произошло в Западной Европе и Азиатско-Тихоокеанском регионе. Географическая гибкость Emerson даёт ей преимущество. Компания ориентируется на рынки с высоким ростом.

Сильный прогноз прибыли

Прогноз прибыли Emerson за 3-й квартал 2025 года положительный. Её Zacks Earnings ESP составляет +0,46%. Это указывает на превышение консенсуса. Консенсус-прогноз — $1,51 на акцию. Emerson имеет историю превышения прогнозов. Она превзошла их в последние четыре квартала. Включая сюрприз в 0,4% во 2-м квартале 2025 года. Рейтинг Zacks компании — #3 (Держать). Это указывает на нейтральный краткосрочный прогноз. Однако положительный ESP и денежный поток обнадеживают.

Конкуренты показывают смешанные сигналы. Прибыль на акцию Rockwell Automation за 3-й квартал — $2,69. Рейтинг Zacks — #3. Earnings ESP +1,66%. Но Rockwell испытывает давление на маржу. Прогноз EPS Honeywell — $2,64. Earnings ESP +0,58%. Однако подразделение промышленной автоматизации замедляется. Выручка может снизиться на 5,7%. Превосходное расширение маржи Emerson выделяет её. Фокус на программном обеспечении даёт преимущество.

Оценка и будущий потенциал

Прогнозируемое значение P/E Emerson снижается. Оно упадет с 25,26x до 17,43x к 2028 году. Это отражает нормализацию оценки. Ожидается ускорение роста прибыли. Целевой рынок компании велик. Цифровизация промышленности — рынок в $150 миллиардов. Emerson нацелена на рост 5-7% в год. Используются ИИ и технология цифровых двойников. Приобретение AspenTech создаст синергии. Аналитики прогнозируют $200 миллионов годовых синергий к 2027 году.

Акции недавно показывали волатильность. EMR недавно закрылась на уровне $141,40. Это было внутридневное изменение на -2,83%. Однако рыночные ожидания остаются бычьими. Emerson сосредоточена на снижении долга. Цель — коэффициент чистого долга к EBITDA 2,5x. Это планируется достичь к 2026 году. Emerson — лидер в промышленном ИИ. Это делает её привлекательной для инвесторов.

Инвестиционная тезис

Emerson Electric — стратегическая возможность для покупки. Инвесторам нужно учитывать краткосрочные издержки и валютные риски. Моментум компании силен. Это обеспечивается приобретениями с высокой маржой программного обеспечения. Региональная диверсификация также важна. Это позволяет ей опережать конкурентов. Существуют риски, такие как давление активистов. Цикличность рынка — еще один риск. Однако денежный поток Emerson силен. Маржа расширяется. Ясна её ориентация на тренд цифровизации промышленности.

Консервативные инвесторы могут удерживать акции. Рейтинг Zacks — #3 (Держать). Тем не менее, положительный Earnings ESP является фактором. Историческая переоценка также поддерживает бычий взгляд. Emerson продолжает реализовывать синергии. Компания также снижает долговую нагрузку на баланс. Оценка акций отразит эту трансформацию. Компания переходит от аппаратного обеспечения к программному. Прибыль за 3-й квартал 2025 года может стать поворотным моментом. Это демонстрирует новое ценностное предложение компании. Emerson теперь лидер в промышленном ИИ.