Uma Mudança Estratégica

A Emerson Electric é líder em automação industrial. Suas mudanças recentes estão atraindo investidores. A empresa divulga seus resultados do terceiro trimestre de 2025 em 6 de agosto. A estratégia da Emerson está dando certo. Está se expandindo em regiões-chave. Também está integrando com sucesso aquisições de software. Esta é uma boa oportunidade para investidores. A Emerson está pronta para o boom da digitalização industrial. Seu momento e métricas de avaliação estão alinhados.

Aquisições Impulsionam o Crescimento

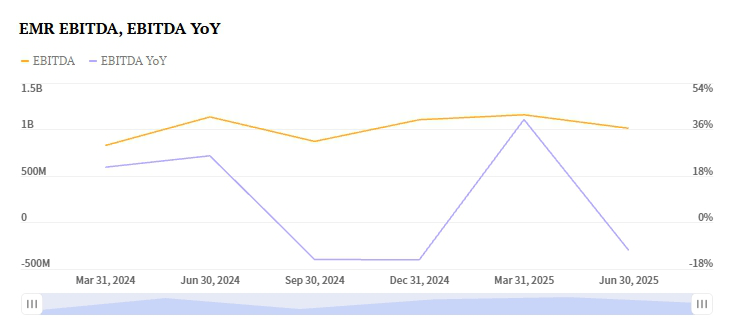

A Emerson adquiriu AspenTech em 2025. Isso foi uma grande mudança estratégica. Passou de hardware para soluções de software. A Emerson também comprou a National Instruments e a Afag. Essas aquisições impulsionam a automação de testes e sistemas de fábrica. Elas também melhoram a otimização de ativos orientada por IA. O acordo com a AspenTech é especialmente impactante. A margem EBITA do segmento de Sistemas de Controle e Software agora é de 35%. Era apenas 14,8% há um ano. Os analistas esperam que a receita desse segmento aumente 7,5%. Isso o leva a US$ 1,50 bilhão.

O desempenho da Emerson em 2024 mostra o impacto. A receita cresceu 15,34% para US$ 17,49 bilhões. A margem de lucro bruto expandiu para 50,79%. O fluxo de caixa operacional foi forte em US$ 3,33 bilhões. O fluxo de caixa livre foi de US$ 2,91 bilhões. A empresa retornou US$ 2,3 bilhões aos acionistas. Seu balanço é administrável. A dívida líquida é de US$ 4,61 bilhões. A relação dívida/capital é de 0,77x.

A Expansão Global Impulsiona o Desempenho

Os resultados do terceiro trimestre de 2025 da Emerson parecem promissores. Um forte crescimento está acontecendo na Ásia e no Oriente Médio. A África também é uma área-chave de crescimento. O segmento de Dispositivos Inteligentes está crescendo. Deve ver um aumento de receita de 3,4%. Isso o leva a US$ 3,10 bilhões. A demanda na fabricação de baterias e projetos de energia impulsiona isso. Os projetos de E&C na América do Sul também estão fortes. Essas regiões compensam a demanda mais fraca em outros lugares. A Europa Ocidental e a América do Norte enfrentam desafios.

A abordagem da Emerson difere de seus concorrentes. A Schneider Electric teve queda de 5,9%. Seu segmento de automação industrial enfrentou dificuldades. A queda ocorreu na Europa Ocidental e Ásia-Pacífico. A flexibilidade geográfica da Emerson lhe dá vantagem. Ela foca em mercados de alto crescimento.

Perspectiva Forte de Lucros

A perspectiva de lucros da Emerson para o 3º trimestre de 2025 é positiva. Seu Zacks Earnings ESP é +0,46%. Isso sugere que superará o consenso. A estimativa consensual é $1,51 por ação. A Emerson tem histórico de superar estimativas. Superou nos últimos quatro trimestres. Inclui uma surpresa de 0,4% no 2º trimestre de 2025. O Zacks Rank da empresa é #3 (Manter). Isso sugere uma perspectiva neutra de curto prazo. Contudo, o ESP positivo e o fluxo de caixa são encorajadores.

Os concorrentes mostram sinais mistos. O EPS do 3º trimestre da Rockwell Automation é $2,69. Tem Zacks Rank #3. Seu Earnings ESP é +1,66%. Mas a Rockwell enfrenta pressões nas margens. A previsão de EPS da Honeywell é $2,64. Seu Earnings ESP é +0,58%. Contudo, sua divisão de Automação Industrial está desacelerando. A receita pode cair 5,7%. A superior expansão de margem da Emerson a diferencia. Seu foco em software lhe dá vantagem.

Avaliação e Potencial Futuro

O índice P/L futuro da Emerson está projetado para cair. Passará de 25,26x para 17,43x até 2028. Isso reflete uma avaliação normalizada. Espera-se aceleração no crescimento dos lucros. O mercado-alvo da empresa é grande. A digitalização industrial é um mercado de $150 bilhões. A Emerson mira crescimento anual de 5-7%. Usa IA e tecnologia de gêmeo digital. A aquisição da AspenTech gerará sinergias. Analistas projetam $200 milhões em sinergias anuais até 2027.

A ação mostrou volatilidade recente. A EMR fechou recentemente a $141,40. Isso foi uma variação intradiária de -2,83%. As expectativas do mercado, no entanto, permanecem otimistas. A Emerson está focada em reduzir sua dívida. Visa uma relação dívida líquida/EBITDA de 2,5x. Isso é meta para 2026. A Emerson é líder em IA industrial. Isso a torna um caso forte para investidores.

Tese de Investimento

A Emerson Electric é uma oportunidade estratégica de compra. Os investidores devem navegar por custos de curto prazo e desafios cambiais. O momento da empresa é forte. Aquisições de software com alta margem impulsionam isso. A diversificação regional também é fundamental. Isso a posiciona para superar seus pares. Existem riscos como pressão de ativistas. A ciclicidade do mercado é outro risco. No entanto, o fluxo de caixa da Emerson é forte. Suas margens estão se expandindo. Seu alinhamento com a tendência de digitalização industrial é claro.

Investidores conservadores podem manter a ação. O Zacks Rank é #3 (Manter). No entanto, o Earnings ESP positivo é um fator. O desempenho histórico também apoia uma visão otimista. A Emerson continua a realizar sinergias. Também está reduzindo o endividamento em seu balanço. A avaliação da ação refletirá essa transformação. Está migrando de hardware para software. Os lucros do 3º trimestre de 2025 podem ser um ponto de virada. Isso mostra a nova proposta de valor da empresa. A Emerson é agora líder em IA industrial.