Stratēģiskais pagrieziens

Emerson Electric ir līderis rūpnieciskajā automatizācijā. Tās nesenās izmaiņas piesaista investorus. Uzņēmums ziņos par trešā ceturkšņa 2025. gada peļņu 6. augustā. Emerson stratēģija atmaksājas. Tas paplašinās galvenajos reģionos. Tas arī veiksmīgi integrē programmatūras iegādes. Tā ir laba iespēja investoriem. Emerson ir gatavs rūpnieciskās digitalizācijas uzplaukumam. Tā impulss un novērtējuma rādītāji ir saskaņoti.

Iegādes veicina izaugsmi

Emerson 2025. gadā iegādājās AspenTech . Tas bija nozīmīgs stratēģisks pavērsiens. Uzņēmums pārgāja no aparatūras uz programmatūras risinājumiem. Emerson arī iegādājās National Instruments un Afag. Šīs iegādes veicina testēšanas automatizāciju un rūpnīcu sistēmas. Tās arī uzlabo mākslīgā intelekta vadītu aktīvu optimizāciju. AspenTech darījums ir īpaši ietekmīgs. Kontroles sistēmu un programmatūras segmenta EBITA norma tagad ir 35%. Pirms gada tā bija tikai 14,8%. Analītiķi sagaida, ka šī segmenta ieņēmumi pieaugs par 7,5%. Tas sasniegs 1,50 miljardus ASV dolāru.

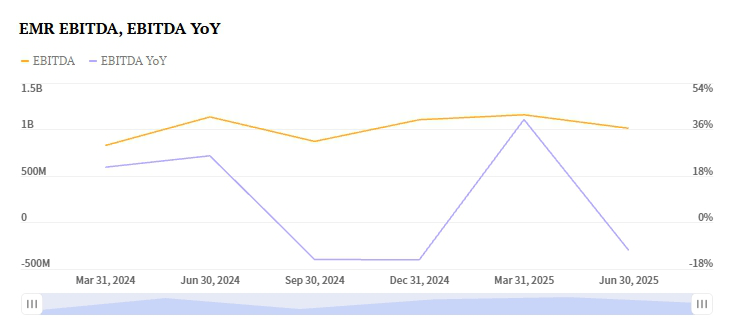

Emerson 2024. gada sniegums parāda ietekmi. Ieņēmumi pieauga par 15,34% līdz 17,49 miljardiem ASV dolāru. Bruto peļņas norma palielinājās līdz 50,79%. Darbības naudas plūsma bija spēcīga - 3,33 miljardi ASV dolāru. Brīvā naudas plūsma bija 2,91 miljards ASV dolāru. Uzņēmums atdeva akcionāriem 2,3 miljardus ASV dolāru. Tā bilance ir pārvaldāma. Neto parāds ir 4,61 miljards ASV dolāru. Parāda un pašu kapitāla attiecība ir 0,77x.

Globālā paplašināšanās veicina sniegumu

Emerson trešā ceturkšņa 2025. gada peļņa izskatās daudzsološa. Spēcīga izaugsme notiek Āzijā un Tuvajos Austrumos. Āfrika arī ir svarīga izaugsmes zona. Inteliģento ierīču segments aug. Tas sagaida 3,4% ieņēmumu pieaugumu. Tas sasniedz 3,10 miljardus ASV dolāru. Pieprasījumu veicina bateriju ražošana un enerģijas projekti. E&C projekti Dienvidamerikā arī ir spēcīgi. Šie reģioni kompensē vājāku pieprasījumu citur. Rietumeiropa un Ziemeļamerika saskaras ar izaicinājumiem.

Emerson pieeja atšķiras no konkurentiem. Schneider Electric piedzīvoja 5,9% kritumu. Tās rūpnieciskās automatizācijas segments cieta. Kritums bija Rietumeiropā un Āzijas un Klusā okeāna reģionā. Emerson ģeogrāfiskā elastība dod tai priekšrocības. Tā koncentrējas uz augstas izaugsmes tirgiem.

Spēcīga peļņas prognoze

Emerson 2025. gada 3. ceturkšņa peļņas prognoze ir pozitīva. Tās Zacks Earnings ESP ir +0,46%. Tas liecina, ka tā pārspēs konsensu. Konsensa aplēse ir 1,51 USD par akciju. Emerson vēsturiski ir pārspējis aplēses. Tas to ir izdarījis pēdējos četros ceturkšņos. Tajā skaitā 0,4% pārsteigums 2025. gada 2. ceturksnī. Uzņēmuma Zacks ranga vērtējums ir #3 (Turēt). Tas liecina par neitrālu īstermiņa skatījumu. Tomēr pozitīvais ESP un naudas plūsma ir iedrošinoši.

Konkurenti rāda jauktas pazīmes. Rockwell Automation 3. ceturkšņa EPS ir 2,69 USD. Tam ir Zacks ranga vērtējums #3. Tā Earnings ESP ir +1,66%. Bet Rockwell saskaras ar peļņas normu spiedienu. Honeywell EPS prognoze ir 2,64 USD. Tās Earnings ESP ir +0,58%. Tomēr tās rūpnieciskās automatizācijas nodaļa palēninās. Ieņēmumi var samazināties par 5,7%. Emerson pārāka peļņas normu paplašināšana to izceļ. Tās koncentrēšanās uz programmatūru dod priekšrocības.

Novērtējums un nākotnes potenciāls

Emerson nākotnes P/E attiecība tiek prognozēta samazināties. Tā samazināsies no 25,26x līdz 17,43x līdz 2028. gadam. Tas atspoguļo novērtējuma normalizāciju. Peļņas izaugsme tiek gaidīta paātrināties. Uzņēmuma mērķa tirgus ir liels. Rūpnieciskā digitalizācija ir 150 miljardu dolāru tirgus. Emerson mērķē uz 5-7% gada izaugsmi. Tas izmanto AI un digitālā dvīņa tehnoloģiju. AspenTech iegāde radīs sinerģijas. Analītiķi prognozē 200 miljonu dolāru gada sinerģijas līdz 2027. gadam.

Akcija nesen ir bijusi svārstīga. EMR nesen noslēdzās pie 141,40 USD. Tas bija -2,83% dienas laikā. Tomēr tirgus gaidas paliek optimistiskas. Emerson koncentrējas uz parāda samazināšanu. Tā mērķis ir neto parāda un EBITDA attiecība 2,5x. Tas ir plānots līdz 2026. gadam. Emerson ir līderis rūpnieciskajā AI. Tas padara to par spēcīgu investoru izvēli.

Investīciju tēze

Emerson Electric ir stratēģiska pirkšanas iespēja. Investoriem jāspēj pārvarēt īstermiņa izmaksas un valūtas galvassāpes. Uzņēmuma impulss ir spēcīgs. To virza augstas peļņas programmatūras iegādes. Reģionālā diversifikācija arī ir būtiska. Tas ļauj tam pārspēt konkurentus. Pastāv riski, piemēram, aktīvistu spiediens. Tirgus cikliskums ir vēl viens risks. Tomēr Emerson naudas plūsma ir spēcīga. Tās peļņas normas paplašinās. Tās saskaņotība ar rūpnieciskās digitalizācijas tendenci ir skaidra.

Konservatīvie investori varētu turēt šo akciju. Zacks ranga vērtējums ir #3 (Turēt). Tomēr pozitīvais Earnings ESP ir faktors. Vēsturiskā pārspēšana arī atbalsta optimistisku skatījumu. Emerson turpina realizēt sinerģijas. Tāpat tiek samazināts parādu līmenis bilancē. Akcijas novērtējums atspoguļos šo transformāciju. Tas pāriet no aparatūras uz programmatūru. Tās 2025. gada 3. ceturkšņa peļņa var būt pagrieziena punkts. Tas parāda uzņēmuma jauno vērtības piedāvājumu. Emerson tagad ir līderis rūpnieciskajā AI.