Стратегиялық бұрылыс

Emerson Electric өнеркәсіптік автоматтандыруда көшбасшы болып табылады. Оның соңғы өзгерістері инвесторларды тартып отыр. Компания 2025 жылғы үшінші тоқсанның табысын 6 тамызда жариялайды. Emerson-ның стратегиясы өз жемісін беруде. Ол негізгі аймақтарда кеңеюде. Сондай-ақ бағдарламалық қамтамасыз ету сатып алуларын сәтті біріктіріп жатыр. Бұл инвесторлар үшін жақсы мүмкіндік. Emerson өнеркәсіптік цифрландыру бумасына дайын. Оның қарқыны мен бағалау көрсеткіштері үйлесімді.

Сатып алулар өсуге түрткі болады

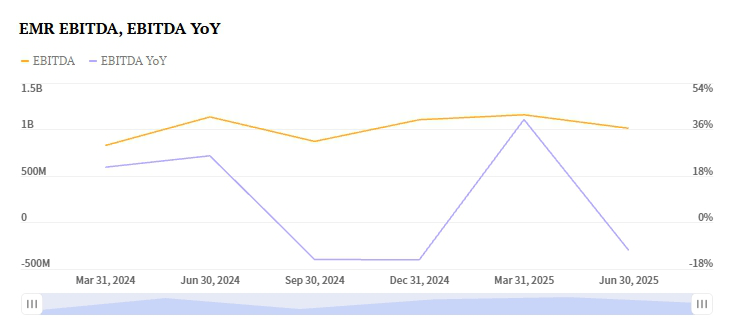

Emerson 2025 жылы AspenTech компаниясын сатып алды. Бұл ірі стратегиялық өзгеріс болды. Ол аппараттық құралдардан бағдарламалық шешімдерге ауысты. Emerson сондай-ақ National Instruments пен Afag компанияларын сатып алды. Бұл сатып алулар тестілеу автоматизациясы мен зауыт жүйелерін күшейтеді. Олар сондай-ақ AI негізіндегі активтерді оңтайландыруды жақсартады. AspenTech келісімі ерекше әсерлі. Бақылау жүйелері мен бағдарламалық қамтамасыз ету сегментінің EBITA маржасы қазір 35%. Бір жыл бұрын ол тек 14,8% болды. Сарапшылар бұл сегменттің кірісінің 7,5% өсуін күтуде. Бұл оны 1,50 миллиард долларға жеткізеді.

Emerson-ның 2024 жылғы көрсеткіштері әсерін көрсетеді. Кіріс 15,34% өсіп, 17,49 миллиард долларға жетті. Жалпы пайда маржасы 50,79%-ға кеңейді. Операциялық ақша ағыны 3,33 миллиард доллармен күшті болды. Еркін ақша ағыны 2,91 миллиард доллар болды. Компания акционерлерге 2,3 миллиард доллар қайтарды. Оның баланстық есебі басқаруға қолайлы. Таза қарыз 4,61 миллиард доллар. Қарыз бен капитал қатынасы 0,77х.

Жаһандық кеңею өнімділікті арттырады

Emerson-ның 2025 жылғы үшінші тоқсандағы табысы үмітті көрінеді. Азия мен Орта Шығыста күшті өсу байқалуда. Африка да маңызды өсу аймағы болып табылады. Интеллектуалды құрылғылар сегменті өсуде. Ол 3,4% кіріс өсімін көруі тиіс. Бұл оны 3,10 миллиард долларға жеткізеді. Бұл сұранысты батарея өндірісі мен энергетикалық жобалар жүргізеді. Оңтүстік Америкадағы E&C жобалары да күшті. Бұл аймақтар басқа жерлердегі жұмсақ сұранысты өтейді. Батыс Еуропа мен Солтүстік Америка қиындықтарға тап болуда.

Emerson-ның тәсілі бәсекелестерінен ерекшеленеді. Schneider Electric 5.9% төмендеді. Оның өнеркәсіптік автоматтандыру сегменті қиындықта болды. Төмендеу Батыс Еуропа мен Азия-Тынық мұхиты аймақтарында болды. Emerson-ның географиялық икемділігі оған артықшылық береді. Ол жоғары өсу нарықтарына назар аударады.

Күшті табыс болжамы

Emerson-ның 2025 жылғы 3-тоқсан табыс болжамы оң. Оның Zacks Earnings ESP +0.46%. Бұл консенсусты жеңеді дегенді білдіреді. Консенсус бағалауы акцияға $1.51. Emerson бағалауларды жиі асырып келеді. Соңғы төрт тоқсанда асырып орындады. Оның ішінде 2025 жылғы 2-тоқсанда 0.4% тосынсый болды. Компанияның Zacks Rank рейтингісі #3 (Ұстау). Бұл қысқа мерзімді бейтарап болжамды көрсетеді. Дегенмен, оң ESP және ақша ағыны үміт береді.

Бәсекелестер аралас сигналдар көрсетуде. Rockwell Automation-ның 3-тоқсан EPS көрсеткіші $2.69. Оның Zacks Rank рейтингісі #3. Earnings ESP +1.66%. Бірақ Rockwell маржа қысымына тап болуда. Honeywell-дің EPS болжамы $2.64. Earnings ESP +0.58%. Дегенмен, оның Өнеркәсіптік автоматтандыру бөлімі бәсеңдеуде. Табыс 5.7% төмендеуі мүмкін. Emerson-ның жоғары маржа кеңеюі оны ерекшелейді. Бағдарламалық қамтамасыз етуге назар аударуы артықшылық береді.

Бағалау және болашақ әлеует

Emerson-ның алдағы P/E коэффициенті төмендеуі болжануда. Ол 25.26x-тен 2028 жылға қарай 17.43x-ке дейін түседі. Бұл қалыпты бағалаудың қалыпқа келуін көрсетеді. Табыстың өсуі жеделдейді деп күтілуде. Компанияның мақсатты нарығы үлкен. Өнеркәсіптік цифрландыру нарығы $150 миллиардты құрайды. Emerson жыл сайын 5-7% өсуге ұмтылады. Ол AI және цифрлық егіз технологиясын қолданады. AspenTech сатып алуы синергияларды тудырады. Сарапшылар 2027 жылға қарай жыл сайын $200 миллион синергия күтуде.

Акция соңғы уақытта құбылмалылық көрсетті. EMR соңғы рет $141.40 деңгейінде жабылды. Бұл -2.83% ішкі күндік өзгеріс болды. Дегенмен, нарықтық күтулер өсімдік болып қала береді. Emerson қарызды азайтуға бағытталған. Ол таза қарыздың EBITDA-ға қатынасын 2.5x деңгейіне жеткізуді мақсат етеді. Бұл 2026 жылға жоспарланған. Emerson өнеркәсіптік AI саласында көшбасшы. Бұл инвесторлар үшін мықты себеп.

Инвестициялық тезис

Emerson Electric - стратегиялық сатып алу мүмкіндігі. Инвесторлар қысқа мерзімді шығындар мен валюта кедергілерін ескеруі керек. Компанияның қарқыны мықты. Жоғары маржалы бағдарламалық қамтамасыз ету сатып алулары бұл қарқынды қамтамасыз етеді. Аймақтық әртараптандыру да маңызды. Бұл оны бәсекелестерінен озып шығуға мүмкіндік береді. Активисттік қысым сияқты тәуекелдер бар. Нарықтық циклдік те тәуекел болып табылады. Дегенмен, Emerson-ның ақша ағыны мықты. Оның маржалары кеңейіп келеді. Өнеркәсіптік цифрландыру трендімен үйлесімі айқын.

Консервативті инвесторлар акцияны ұстап тұруы мүмкін. Zacks Rank рейтингісі #3 (Ұстау). Дегенмен, оң Earnings ESP фактор болып табылады. Тарихи көрсеткіштер де өсімдік көзқарасты қолдайды. Emerson синергияларды жүзеге асыруды жалғастыруда. Сонымен қатар, ол баланстық есепті қысқартуда. Акцияның бағалануы осы трансформацияны көрсетеді. Ол аппараттық құралдардан бағдарламалық қамтамасыз етуге көшуде. Оның 2025 жылғы 3-тоқсан табысы бұрылыс нүктесі болуы мүмкін. Бұл компанияның жаңа құн ұсынысын көрсетеді. Emerson қазір өнеркәсіптік AI саласында көшбасшы.