Sebuah Pivot Strategis

Emerson Electric adalah pemimpin dalam otomasi industri. Perubahan terbaru menarik minat investor. Perusahaan melaporkan pendapatan kuartal 3 tahun 2025 pada 6 Agustus. Strategi Emerson membuahkan hasil. Perusahaan berkembang di wilayah kunci. Juga berhasil mengintegrasikan akuisisi perangkat lunak. Ini merupakan peluang bagus bagi investor. Emerson siap menghadapi ledakan digitalisasi industri. Momentum dan metrik valuasinya selaras.

Akuisisi Mendorong Pertumbuhan

Emerson mengakuisisi AspenTech pada tahun 2025. Ini merupakan perubahan strategis besar. Perusahaan beralih dari perangkat keras ke solusi perangkat lunak. Emerson juga membeli National Instruments dan Afag. Akuisisi ini meningkatkan otomasi pengujian dan sistem pabrik. Mereka juga memperbaiki optimasi aset berbasis AI. Kesepakatan AspenTech sangat berdampak. Margin EBITA segmen Sistem Kontrol & Perangkat Lunak kini 35%. Sebelumnya hanya 14,8% setahun lalu. Analis memperkirakan pendapatan segmen ini meningkat 7,5%. Ini membawa totalnya menjadi $1,50 miliar.

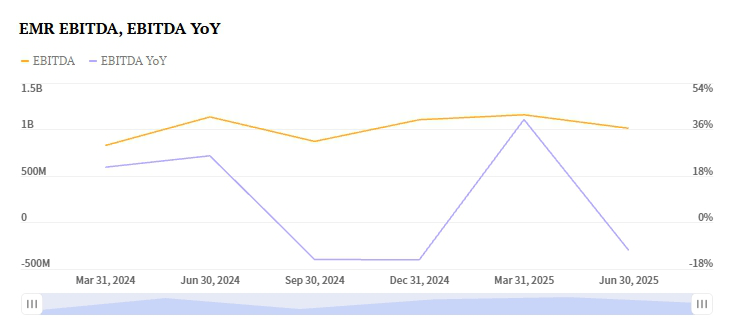

Kinerja Emerson tahun 2024 menunjukkan dampaknya. Pendapatan tumbuh 15,34% menjadi $17,49 miliar. Margin laba kotor meningkat menjadi 50,79%. Arus kas operasi kuat sebesar $3,33 miliar. Arus kas bebas sebesar $2,91 miliar. Perusahaan mengembalikan $2,3 miliar kepada pemegang saham. Neraca keuangannya dapat dikelola. Utang bersih sebesar $4,61 miliar. Rasio utang terhadap ekuitas adalah 0,77x.

Ekspansi Global Mendorong Kinerja

Pendapatan Emerson pada kuartal 3 tahun 2025 terlihat menjanjikan. Pertumbuhan kuat terjadi di Asia dan Timur Tengah. Afrika juga merupakan area pertumbuhan utama. Segmen Perangkat Cerdas sedang berkembang. Pendapatannya diperkirakan meningkat 3,4%. Ini membawa totalnya menjadi $3,10 miliar. Permintaan dalam pembuatan baterai dan proyek energi mendorong hal ini. Proyek E&C di Amerika Selatan juga kuat. Wilayah-wilayah ini mengimbangi permintaan yang melemah di tempat lain. Eropa Barat dan Amerika Utara menghadapi tantangan.

Pendekatan Emerson berbeda dari pesaingnya. Schneider Electric mengalami penurunan 5,9%. Segmen otomasi industrinya mengalami kesulitan. Penurunan terjadi di Eropa Barat dan Asia-Pasifik. Fleksibilitas geografis Emerson memberinya keunggulan. Perusahaan fokus pada pasar dengan pertumbuhan tinggi.

Prospek Pendapatan yang Kuat

Prospek pendapatan Q3 2025 Emerson positif. Zacks Earnings ESP adalah +0,46%. Ini menunjukkan akan melampaui konsensus. Estimasi konsensus adalah $1,51 per saham. Emerson memiliki sejarah melampaui estimasi. Melebihi estimasi dalam empat kuartal terakhir. Termasuk kejutan 0,4% di Q2 2025. Zacks Rank perusahaan adalah #3 (Tahan). Ini menunjukkan prospek jangka pendek netral. Namun, ESP positif dan arus kas memberikan dorongan.

Pesaing menunjukkan sinyal campuran. EPS Q3 Rockwell Automation adalah $2,69. Memiliki Zacks Rank #3. Earnings ESP-nya +1,66%. Namun Rockwell menghadapi tekanan margin. Perkiraan EPS Honeywell adalah $2,64. Earnings ESP-nya +0,58%. Namun, divisi Otomasi Industri melambat. Pendapatan bisa turun 5,7%. Perluasan margin Emerson yang superior membedakannya. Fokus pada perangkat lunak memberinya keunggulan.

Valuasi dan Potensi Masa Depan

Rasio P/E forward Emerson diproyeksikan menurun. Akan turun dari 25,26x menjadi 17,43x pada 2028. Ini mencerminkan normalisasi valuasi. Pertumbuhan pendapatan diperkirakan akan meningkat. Pasar target perusahaan besar. Digitalisasi industri adalah pasar senilai $150 miliar. Emerson menargetkan pertumbuhan tahunan 5-7%. Perusahaan menggunakan AI dan teknologi digital twin. Akuisisi AspenTech akan menghasilkan sinergi. Analis memproyeksikan sinergi tahunan $200 juta pada 2027.

Saham menunjukkan volatilitas baru-baru ini. EMR ditutup pada $141,40 baru-baru ini. Ini merupakan perubahan intraday sebesar -2,83%. Namun, ekspektasi pasar tetap bullish. Emerson fokus mengurangi utangnya. Target rasio utang bersih terhadap EBITDA adalah 2,5x. Target ini ditetapkan pada 2026. Emerson adalah pemimpin dalam AI industri. Ini membuatnya menjadi pilihan kuat bagi investor.

Tesis Investasi

Emerson Electric adalah peluang beli strategis. Investor harus menghadapi biaya jangka pendek dan tekanan mata uang. Momentum perusahaan kuat. Akuisisi perangkat lunak dengan margin tinggi mendorong hal ini. Diversifikasi regional juga kunci. Ini memposisikan perusahaan untuk mengungguli pesaingnya. Risiko seperti tekanan aktivis ada. Siklus pasar juga merupakan risiko. Namun, arus kas Emerson kuat. Marjin perusahaan berkembang. Kesesuaian dengan tren digitalisasi industri sangat jelas.

Investor konservatif mungkin akan mempertahankan saham ini. Zacks Rank adalah #3 (Tahan). Namun, Earnings ESP yang positif merupakan faktor penting. Kinerja historis yang lebih baik juga mendukung pandangan bullish. Emerson terus merealisasikan sinergi. Perusahaan juga sedang mengurangi leverage neracanya. Valuasi saham akan mencerminkan transformasi ini. Perusahaan bergerak dari perangkat keras ke perangkat lunak. Pendapatan Q3 2025 bisa menjadi titik balik. Ini menunjukkan proposisi nilai baru perusahaan. Emerson kini menjadi pemimpin dalam AI industri.