Egy stratégiai fordulat

Az Emerson Electric az ipari automatizálás vezetője. Legutóbbi változásai vonzzák a befektetőket. A vállalat 2025 harmadik negyedéves eredményét augusztus 6-án jelenti be. Az Emerson stratégiája megtérül. Kulcsfontosságú régiókban terjeszkedik. Sikeresen integrálja a szoftveres felvásárlásokat is. Ez jó lehetőség a befektetőknek. Az Emerson készen áll az ipari digitalizáció fellendülésére. A lendület és az értékelési mutatók összhangban vannak.

A felvásárlások hajtják a növekedést

Az Emerson 2025-ben megvásárolta AspenTech céget. Ez jelentős stratégiai váltás volt. A hardverről a szoftveres megoldások felé mozdult el. Az Emerson megvette a National Instruments és az Afag cégeket is. Ezek a felvásárlások erősítik a tesztautomatizálást és a gyári rendszereket. Javítják az AI-alapú eszközoptimalizálást is. Az AspenTech üzlet különösen nagy hatású. A Control Systems & Software szegmens EBITA árrése most 35%. Egy évvel ezelőtt csak 14,8% volt. Az elemzők 7,5%-os bevételnövekedést várnak ettől a szegmenstől. Ez 1,50 milliárd dollárra emeli.

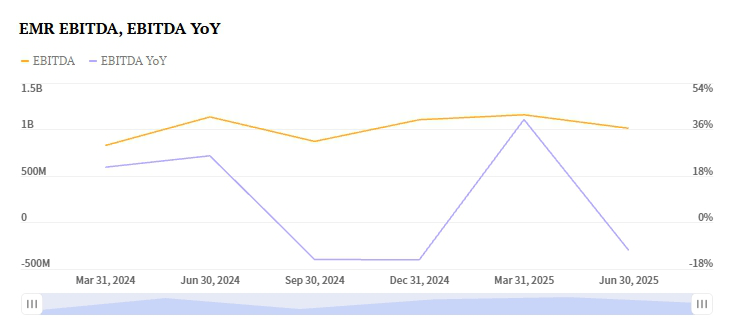

Az Emerson 2024-es teljesítménye mutatja a hatást. A bevétel 15,34%-kal nőtt, elérve a 17,49 milliárd dollárt. A bruttó árrés 50,79%-ra bővült. Az üzemi pénzáramlás erős volt, 3,33 milliárd dollár. A szabad pénzáramlás 2,91 milliárd dollár volt. A vállalat 2,3 milliárd dollárt juttatott vissza a részvényeseknek. A mérlege kezelhető. A nettó adósság 4,61 milliárd dollár. Az adósság/tőke arány 0,77x.

A globális terjeszkedés hajtja a teljesítményt

Az Emerson 2025 harmadik negyedéves eredménye ígéretesnek tűnik. Erős növekedés zajlik Ázsiában és a Közel-Keleten. Afrika szintén kulcsfontosságú növekedési terület. Az Intelligent Devices szegmens növekszik. Várhatóan 3,4%-os bevételnövekedést ér el. Ez 3,10 milliárd dollárra emeli. Ezt az akkumulátorgyártás és az energia projektek iránti kereslet hajtja. Az E&C projektek Dél-Amerikában is erősek. Ezek a régiók ellensúlyozzák a gyengébb keresletet máshol. Nyugat-Európa és Észak-Amerika kihívásokkal néz szembe.

Az Emerson megközelítése eltér versenytársaitól. A Schneider Electric 5,9%-os csökkenést szenvedett el. Ipari automatizálási szegmense nehézségekkel küzdött. A csökkenés Nyugat-Európában és Ázsia-Csendes-óceán térségében volt. Az Emerson földrajzi rugalmassága előnyt jelent. A magas növekedésű piacokra fókuszál.

Erős eredményvárakozás

Az Emerson 2025 Q3 eredményvárakozása pozitív. A Zacks Earnings ESP +0,46%. Ez azt jelzi, hogy felülmúlja a konszenzust. A konszenzus 1,51 dollár részvényenként. Az Emersonnek van múltja a várakozások felülmúlásában. Az elmúlt négy negyedévben túlteljesített. Ez magában foglal egy 0,4%-os meglepetést 2025 Q2-ben. A vállalat Zacks Rankja #3 (Tartás). Ez semleges rövid távú kilátást sugall. Ugyanakkor a pozitív ESP és a készpénzáramlás biztató.

A versenytársak vegyes jeleket mutatnak. A Rockwell Automation Q3 EPS-e 2,69 dollár. Zacks Rankja #3. Earnings ESP-je +1,66%. De a Rockwell árrésnyomással küzd. A Honeywell EPS előrejelzése 2,64 dollár. Earnings ESP-je +0,58%. Az ipari automatizálási részleg azonban lassul. A bevétel 5,7%-kal csökkenhet. Az Emerson jobb árrésbővülése megkülönbözteti. A szoftverre való fókusz előnyt jelent.

Értékelés és jövőbeli potenciál

Az Emerson előretekintő P/E rátája várhatóan csökken. 25,26x-ről 17,43x-re esik 2028-ra. Ez az értékelés normalizálódását tükrözi. Az eredménynövekedés felgyorsulása várható. A vállalat célpiaca nagy. Az ipari digitalizáció 150 milliárd dolláros piac. Az Emerson 5-7%-os éves növekedést céloz. AI-t és digitális iker technológiát használ. Az AspenTech felvásárlás szinergiákat hoz. Az elemzők 2027-re évi 200 millió dollár szinergiát várnak.

A részvény az utóbbi időben volatilitást mutatott. Az EMR legutóbb 141,40 dolláron zárt. Ez -2,83%-os napi változás volt. A piaci várakozások azonban továbbra is bikapiaciak. Az Emerson a tartozás csökkentésére összpontosít. A nettó adósság/EBITDA arányt 2,5x-re célozza. Ezt 2026-ra tervezi elérni. Az Emerson az ipari AI vezetője. Ez erős befektetési esetet jelent.

Befektetési tézis

Az Emerson Electric stratégiai vételi lehetőség. A befektetőknek kezelniük kell a rövid távú költségeket és a devizakockázatokat. A vállalat lendülete erős. Ezt a magas árrésű szoftverfelvásárlások hajtják. A regionális diverzifikáció is kulcsfontosságú. Ez lehetővé teszi, hogy felülmúlja versenytársait. Vannak kockázatok, mint az aktivista nyomás. A piaci ciklikusság szintén kockázat. Ugyanakkor az Emerson készpénzáramlása erős. Az árrések bővülnek. Az ipari digitalizációs trendhez való igazodás egyértelmű.

A konzervatív befektetők tarthatják a részvényt. A Zacks Rank #3 (Tartás). Ugyanakkor a pozitív Earnings ESP tényező. A történelmi túl teljesítés is támogatja a bikapiaci nézetet. Az Emerson továbbra is szinergiákat valósít meg. Emellett csökkenti az adósságállományát. A részvény értékelése tükrözni fogja ezt az átalakulást. A hardverről a szoftverre tér át. A 2025 Q3 eredménye fordulópont lehet. Ez mutatja a vállalat új értékajánlatát. Az Emerson most az ipari AI vezetője.