ציר אסטרטגי

Emerson Electric היא מובילה באוטומציה תעשייתית. השינויים האחרונים שלה מושכים משקיעים. החברה מדווחת על רווחי הרבעון השלישי של 2025 ב-6 באוגוסט. האסטרטגיה של Emerson משתלמת. היא מתרחבת באזורים מרכזיים. היא גם משלבת בהצלחה רכישות תוכנה. זו הזדמנות טובה למשקיעים. Emerson מוכנה לפריחת הדיגיטציה התעשייתית. המומנטום ומדדי ההערכה שלה מותאמים.

רכישות מניעות צמיחה

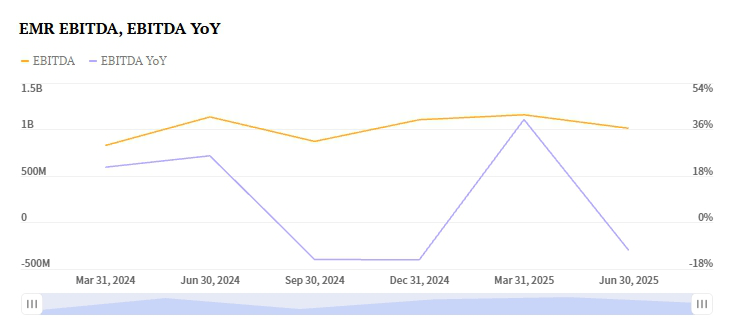

Emerson רכשה AspenTech ב-2025. זו הייתה מהפכה אסטרטגית משמעותית. היא עברה מחומרה לפתרונות תוכנה. Emerson גם רכשה את National Instruments ואת Afag. רכישות אלו מחזקות את האוטומציה של בדיקות ומערכות מפעל. הן גם משפרות אופטימיזציה של נכסים מונעת בינה מלאכותית. העסקה עם AspenTech היא בעלת השפעה מיוחדת. שיעור הרווח התפעולי (EBITA) של מגזר מערכות בקרה ותוכנה הוא כעת 35%. לפני שנה הוא היה רק 14.8%. אנליסטים מצפים שהכנסות המגזר יגדלו ב-7.5%. זה מביא את ההכנסות ל-1.50 מיליארד דולר.

הביצועים של Emerson ב-2024 מראים את ההשפעה. ההכנסות גדלו ב-15.34% ל-17.49 מיליארד דולר. שיעור הרווח הגולמי התרחב ל-50.79%. תזרים המזומנים התפעולי היה חזק ב-3.33 מיליארד דולר. תזרים המזומנים החופשי היה 2.91 מיליארד דולר. החברה החזירה 2.3 מיליארד דולר לבעלי המניות. המאזן שלה ניתן לניהול. החוב נטו הוא 4.61 מיליארד דולר. יחס חוב להון הוא 0.77x.

התרחבות גלובלית מזינה את הביצועים

הרווחים של Emerson ברבעון השלישי של 2025 נראים מבטיחים. צמיחה חזקה מתרחשת באסיה ובמזרח התיכון. אפריקה היא גם אזור צמיחה מרכזי. מגזר המכשירים החכמים גדל. צפוי לראות עלייה של 3.4% בהכנסות. זה מביא את ההכנסות ל-3.10 מיליארד דולר. הביקוש לייצור סוללות ולפרויקטים בתחום האנרגיה מניע זאת. פרויקטים של E&C בדרום אמריקה גם חזקים. אזורים אלה מפצים על ביקוש חלש יותר במקומות אחרים. מערב אירופה וצפון אמריקה מתמודדים עם אתגרים.

הגישה של אמרסון שונה מזו של המתחרים שלה. Schneider Electric ראתה ירידה של 5.9%. מגזר האוטומציה התעשייתית שלה התקשה. הירידה הייתה במערב אירופה ואסיה-פסיפיק. הגמישות הגיאוגרפית של אמרסון נותנת לה יתרון. היא מתמקדת בשווקים בעלי צמיחה גבוהה.

תחזית רווחים חזקה

תחזית הרווחים של אמרסון לרבעון השלישי של 2025 חיובית. ה- Zacks Earnings ESP שלה הוא +0.46%. זה מצביע על כך שתעלה על הקונצנזוס. הערכת הקונצנזוס היא 1.51 דולר למניה. לאמרסון היסטוריה של עקיפת תחזיות. היא עלתה עליהן בארבעת הרבעונים האחרונים. כולל הפתעה של 0.4% ברבעון השני של 2025. דירוג זאקס של החברה הוא #3 (החזק). זה מצביע על תחזית ניטרלית לטווח הקצר. עם זאת, ה- ESP החיובי ותזרים המזומנים מעודדים.

המתחרים מציגים סימנים מעורבים. הרווח למניה של Rockwell Automation ברבעון השלישי הוא 2.69 דולר. יש לה דירוג זאקס של #3. ה- Earnings ESP שלה הוא +1.66%. אך Rockwell מתמודדת עם לחצי מרווח. תחזית הרווח למניה של Honeywell היא 2.64 דולר. ה- Earnings ESP שלה הוא +0.58%. עם זאת, מחלקת האוטומציה התעשייתית שלה מאטה. ההכנסות עלולות לרדת ב-5.7%. התרחבות המרווחים המעולה של אמרסון מייחדת אותה. המיקוד שלה בתוכנה נותן לה יתרון.

הערכת שווי ופוטנציאל עתידי

יחס P/E עתידי של אמרסון צפוי לרדת. הוא יירד מ-25.26x ל-17.43x עד 2028. זה משקף הערכת שווי מתאזנת. צמיחת הרווחים צפויה להאיץ. שוק היעד של החברה גדול. דיגיטציה תעשייתית היא שוק של 150 מיליארד דולר. אמרסון שואפת לצמיחה שנתית של 5-7%. היא משתמשת ב-AI ובטכנולוגיית תאום דיגיטלי. רכישת AspenTech תייצר סינרגיות. אנליסטים צופים סינרגיות שנתיות של 200 מיליון דולר עד 2027.

המניה הראתה תנודתיות לאחרונה. EMR נסגר לאחרונה ב-141.40 דולר. זה היה שינוי יומי של -2.83%. עם זאת, ציפיות השוק נשארות אופטימיות. אמרסון מתמקדת בהפחתת החוב שלה. היא שואפת ליחס חוב נטו ל-EBITDA של 2.5x. זה יעד לשנת 2026. אמרסון היא מובילה בתחום ה-AI התעשייתי. זה יוצר מקרה חזק למשקיעים.

תזה להשקעה

Emerson Electric היא הזדמנות קנייה אסטרטגית. משקיעים חייבים להתמודד עם עלויות לטווח קצר וקשיי מטבע. המומנטום של החברה חזק. רכישות תוכנה עם מרווח גבוה מניעות זאת. גיוון אזורי הוא גם מפתח. זה מציב אותה בעמדה להציג ביצועים טובים יותר מהמתחרים. קיימים סיכונים כמו לחץ של פעילים. מחזוריות השוק היא סיכון נוסף. עם זאת, תזרים המזומנים של אמרסון חזק. השוליים שלה מתרחבים. ההתאמה שלה למגמת הדיגיטציה התעשייתית ברורה.

משקיעים שמרנים עשויים להחזיק במניה. דירוג זאקס הוא #3 (החזק). עם זאת, ה- Earnings ESP החיובי הוא גורם משמעותי. ביצועים היסטוריים טובים תומכים גם הם בתפיסה אופטימית. אמרסון ממשיכה לממש סינרגיות. היא גם מפחיתה את המינוף במאזן שלה. הערכת השווי של המניה תשקף את השינוי הזה. היא עוברת מחומרה לתוכנה. הרווחים ברבעון השלישי של 2025 עשויים להיות נקודת מפנה. זה מראה את הצעת הערך החדשה של החברה. אמרסון היא כיום מובילה בתחום ה-AI התעשייתי.