Un pivot stratégique

Emerson Electric est un leader de l'automatisation industrielle. Ses récents changements attirent les investisseurs. La société publiera ses résultats du troisième trimestre 2025 le 6 août. La stratégie d'Emerson porte ses fruits. Elle s'étend dans des régions clés. Elle intègre aussi avec succès les acquisitions logicielles. C'est une bonne opportunité pour les investisseurs. Emerson est prêt pour le boom de la numérisation industrielle. Son élan et ses indicateurs de valorisation sont alignés.

Les acquisitions stimulent la croissance

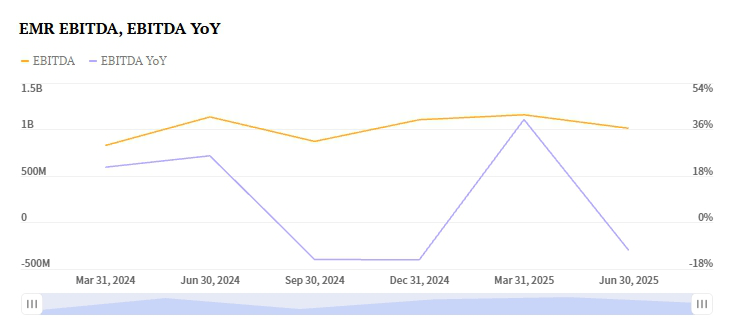

Emerson a acquis AspenTech en 2025. Ce fut un changement stratégique majeur. Elle est passée du matériel aux solutions logicielles. Emerson a également acheté National Instruments et Afag. Ces acquisitions renforcent l'automatisation des tests et les systèmes d'usine. Elles améliorent aussi l'optimisation des actifs pilotée par l'IA. L'accord AspenTech est particulièrement impactant. La marge EBITA du segment Systèmes de Contrôle & Logiciels est maintenant de 35 %. Elle n'était que de 14,8 % il y a un an. Les analystes prévoient une augmentation de 7,5 % des revenus de ce segment. Cela le porte à 1,50 milliard de dollars.

La performance d'Emerson en 2024 montre l'impact. Le chiffre d'affaires a augmenté de 15,34 % pour atteindre 17,49 milliards de dollars. La marge brute s'est étendue à 50,79 %. Le flux de trésorerie d'exploitation était solide à 3,33 milliards de dollars. Le flux de trésorerie disponible était de 2,91 milliards de dollars. La société a reversé 2,3 milliards de dollars aux actionnaires. Son bilan est gérable. La dette nette est de 4,61 milliards de dollars. Le ratio dette/fonds propres est de 0,77x.

L'expansion mondiale stimule la performance

Les résultats du troisième trimestre 2025 d'Emerson semblent prometteurs. Une forte croissance se produit en Asie et au Moyen-Orient. L'Afrique est également une zone clé de croissance. Le segment des dispositifs intelligents est en croissance. Il devrait voir une augmentation de 3,4 % de ses revenus. Cela le porte à 3,10 milliards de dollars. La demande dans la fabrication de batteries et les projets énergétiques en est la cause. Les projets E&C en Amérique du Sud sont également solides. Ces régions compensent une demande plus faible ailleurs. L'Europe de l'Ouest et l'Amérique du Nord font face à des défis.

L'approche d'Emerson diffère de celle de ses concurrents. Schneider Electric a connu une baisse de 5,9 %. Son segment d'automatisation industrielle a eu des difficultés. La baisse concernait l'Europe de l'Ouest et la région Asie-Pacifique. La flexibilité géographique d'Emerson lui donne un avantage. Elle se concentre sur les marchés à forte croissance.

Perspectives solides de bénéfices

Les perspectives de bénéfices du T3 2025 d'Emerson sont positives. Son ESP des bénéfices Zacks est de +0,46 %. Cela suggère qu'elle dépassera le consensus. L'estimation consensuelle est de 1,51 $ par action. Emerson a un historique de dépassement des estimations. Elle les a dépassées lors des quatre derniers trimestres. Cela inclut une surprise de 0,4 % au T2 2025. Le classement Zacks de l'entreprise est #3 (Conserver). Cela suggère une perspective neutre à court terme. Cependant, l'ESP positif et le flux de trésorerie sont encourageants.

Les concurrents montrent des signaux mitigés. Le BPA du T3 de Rockwell Automation est de 2,69 $. Il a un classement Zacks de #3. Son ESP des bénéfices est de +1,66 %. Mais Rockwell fait face à des pressions sur les marges. La prévision de BPA de Honeywell est de 2,64 $. Son ESP des bénéfices est de +0,58 %. Cependant, sa division d'automatisation industrielle ralentit. Le chiffre d'affaires pourrait baisser de 5,7 %. L'expansion supérieure des marges d'Emerson la distingue. Son focus sur les logiciels lui donne un avantage.

Valorisation et potentiel futur

Le ratio cours/bénéfices anticipé d'Emerson devrait diminuer. Il passera de 25,26x à 17,43x d'ici 2028. Cela reflète une valorisation en normalisation. La croissance des bénéfices devrait s'accélérer. Le marché cible de l'entreprise est vaste. La numérisation industrielle est un marché de 150 milliards de dollars. Emerson vise une croissance annuelle de 5-7 %. Elle utilise l'IA et la technologie du jumeau numérique. L'acquisition d'AspenTech générera des synergies. Les analystes prévoient 200 millions de dollars de synergies annuelles d'ici 2027.

L'action a montré une volatilité récente. EMR a clôturé récemment à 141,40 $. Cela représentait une variation intrajournalière de -2,83 %. Les attentes du marché restent cependant haussières. Emerson se concentre sur la réduction de sa dette. Elle vise un ratio dette nette sur EBITDA de 2,5x. Cet objectif est fixé pour 2026. Emerson est un leader de l'IA industrielle. Cela en fait un argument solide pour les investisseurs.

Thèse d'investissement

Emerson Electric est une opportunité d'achat stratégique. Les investisseurs doivent gérer les coûts à court terme et les vents contraires monétaires. L'élan de l'entreprise est fort. Les acquisitions de logiciels à forte marge en sont la cause. La diversification régionale est aussi clé. Cela la positionne pour surperformer ses pairs. Des risques comme la pression des activistes existent. La cyclicité du marché est un autre risque. Cependant, le flux de trésorerie d'Emerson est solide. Ses marges s'élargissent. Son alignement avec la tendance de la numérisation industrielle est clair.

Les investisseurs conservateurs pourraient conserver l'action. Le classement Zacks est #3 (Conserver). Pourtant, l'ESP positif des bénéfices est un facteur. La surperformance historique soutient également une vision haussière. Emerson continue de réaliser des synergies. Elle réduit aussi son endettement. La valorisation de l'action reflétera cette transformation. Elle passe du matériel au logiciel. Les bénéfices du T3 2025 pourraient être un tournant. Ils montrent la nouvelle proposition de valeur de l'entreprise. Emerson est désormais un leader de l'IA industrielle.