یک تغییر راهبردی

Emerson Electric یک رهبر در اتوماسیون صنعتی است. تغییرات اخیر آن سرمایهگذاران را جذب میکند. شرکت گزارش سود سهماهه سوم ۲۰۲۵ را در ۶ اوت ارائه میدهد. استراتژی امرسون نتیجه میدهد. این شرکت در مناطق کلیدی در حال گسترش است. همچنین اکتسابهای نرمافزاری را با موفقیت ادغام میکند. این فرصت خوبی برای سرمایهگذاران است. امرسون برای رونق دیجیتالی شدن صنعتی آماده است. شتاب و معیارهای ارزشگذاری آن هماهنگ هستند.

اکتسابها محرک رشد هستند

امرسون در سال ۲۰۲۵ AspenTech را خریداری کرد. این یک تغییر استراتژیک بزرگ بود. این شرکت از سختافزار به راهحلهای نرمافزاری منتقل شد. امرسون همچنین National Instruments و Afag را خریداری کرد. این اکتسابها اتوماسیون تست و سیستمهای کارخانه را تقویت میکنند. همچنین به بهینهسازی دارایی مبتنی بر هوش مصنوعی کمک میکنند. قرارداد AspenTech بهویژه تأثیرگذار است. حاشیه EBITA بخش سیستمها و نرمافزار کنترل اکنون ۳۵٪ است. این مقدار یک سال پیش فقط ۱۴.۸٪ بود. تحلیلگران انتظار دارند درآمد این بخش ۷.۵٪ افزایش یابد. این مبلغ را به ۱.۵۰ میلیارد دلار میرساند.

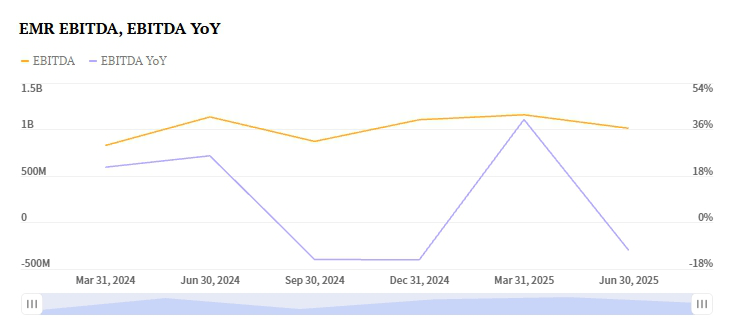

عملکرد امرسون در سال ۲۰۲۴ تأثیر آن را نشان میدهد. درآمد ۱۵.۳۴٪ رشد کرد و به ۱۷.۴۹ میلیارد دلار رسید. حاشیه سود ناخالص به ۵۰.۷۹٪ افزایش یافت. جریان نقدی عملیاتی قوی بود و به ۳.۳۳ میلیارد دلار رسید. جریان نقدی آزاد ۲.۹۱ میلیارد دلار بود. شرکت ۲.۳ میلیارد دلار به سهامداران بازگرداند. ترازنامه آن قابل مدیریت است. بدهی خالص ۴.۶۱ میلیارد دلار است. نسبت بدهی به حقوق صاحبان سهام ۰.۷۷ برابر است.

گسترش جهانی عملکرد را تقویت میکند

سود سهماهه سوم ۲۰۲۵ امرسون امیدوارکننده به نظر میرسد. رشد قوی در آسیا و خاورمیانه در حال وقوع است. آفریقا نیز منطقه کلیدی رشد است. بخش دستگاههای هوشمند در حال رشد است. انتظار میرود درآمد آن ۳.۴٪ افزایش یابد. این مبلغ را به ۳.۱۰ میلیارد دلار میرساند. تقاضا در تولید باتری و پروژههای انرژی این رشد را هدایت میکند. پروژههای E&C در آمریکای جنوبی نیز قوی هستند. این مناطق تقاضای ضعیفتر در جاهای دیگر را جبران میکنند. اروپای غربی و آمریکای شمالی با چالشهایی مواجه هستند.

رویکرد امرسون با رقبا متفاوت است. Schneider Electric کاهش ۵.۹٪ را تجربه کرد. بخش اتوماسیون صنعتی آن دچار مشکل شد. کاهش در اروپای غربی و آسیا-اقیانوسیه بود. انعطافپذیری جغرافیایی امرسون به آن برتری میدهد. تمرکز آن بر بازارهای با رشد بالا است.

چشمانداز قوی سود

چشمانداز سود سهماهه سوم ۲۰۲۵ امرسون مثبت است. Zacks Earnings ESP آن +۰.۴۶٪ است. این نشان میدهد که از اجماع پیشی خواهد گرفت. برآورد اجماع ۱.۵۱ دلار به ازای هر سهم است. امرسون سابقه پیشی گرفتن از برآوردها را دارد. در چهار سهماهه گذشته از آنها فراتر رفته است. این شامل شگفتی ۰.۴٪ در سهماهه دوم ۲۰۲۵ است. رتبه زکس شرکت #3 (نگهداری) است. این دیدگاه کوتاهمدت خنثی را نشان میدهد. با این حال، ESP مثبت و جریان نقدی دلگرمکننده است.

رقبا سیگنالهای متناقضی نشان میدهند. سود هر سهم سهماهه سوم Rockwell Automation برابر ۲.۶۹ دلار است. رتبه زکس آن #3 است. ESP سود آن +۱.۶۶٪ است. اما Rockwell با فشارهای حاشیهای مواجه است. پیشبینی سود هر سهم Honeywell برابر ۲.۶۴ دلار است. ESP سود آن +۰.۵۸٪ است. با این حال، بخش اتوماسیون صنعتی آن کند شده است. درآمد ممکن است ۵.۷٪ کاهش یابد. گسترش حاشیه برتر امرسون آن را متمایز میکند. تمرکز آن بر نرمافزار به آن مزیت میدهد.

ارزشگذاری و پتانسیل آینده

نسبت P/E پیشرو امرسون پیشبینی میشود کاهش یابد. از ۲۵.۲۶ برابر به ۱۷.۴۳ برابر تا سال ۲۰۲۸ خواهد رسید. این نشاندهنده ارزشگذاری نرمالشده است. انتظار میرود رشد سود تسریع شود. بازار هدف شرکت بزرگ است. دیجیتالی شدن صنعتی بازاری ۱۵۰ میلیارد دلاری است. امرسون هدف رشد سالانه ۵-۷٪ را دارد. از هوش مصنوعی و فناوری دوقلوی دیجیتال استفاده میکند. اکتساب AspenTech همافزایی ایجاد خواهد کرد. تحلیلگران پیشبینی میکنند ۲۰۰ میلیون دلار همافزایی سالانه تا ۲۰۲۷.

سهام اخیراً نوسان نشان داده است. EMR اخیراً با قیمت ۱۴۱.۴۰ دلار بسته شد. این تغییر درونروزی -۲.۸۳٪ بود. با این حال، انتظارات بازار همچنان صعودی است. امرسون بر کاهش بدهی خود تمرکز دارد. هدف نسبت خالص بدهی به EBITDA برابر ۲.۵ برابر است. این هدف تا سال ۲۰۲۶ دنبال میشود. امرسون رهبر هوش مصنوعی صنعتی است. این یک دلیل قوی برای سرمایهگذاران است.

فرضیه سرمایهگذاری

امرسون الکتریک فرصتی استراتژیک برای خرید است. سرمایهگذاران باید هزینههای کوتاهمدت و موانع ارزی را مدیریت کنند. حرکت شرکت قوی است. اکتسابهای نرمافزاری با حاشیه بالا این را هدایت میکنند. تنوع منطقهای نیز کلیدی است. این موقعیت را برای عملکرد بهتر نسبت به همتایان فراهم میکند. ریسکهایی مانند فشار فعالان وجود دارد. چرخه بازار نیز ریسک دیگری است. با این حال، جریان نقدی امرسون قوی است. حاشیههای آن در حال گسترش است. همسویی آن با روند دیجیتالی شدن صنعتی واضح است.

سرمایهگذاران محافظهکار ممکن است سهام را نگه دارند. رتبه زکس #3 (نگهداری) است. با این حال، ESP مثبت سود عاملی است. عملکرد تاریخی نیز دیدگاه صعودی را حمایت میکند. امرسون به تحقق همافزاییها ادامه میدهد. همچنین در حال کاهش بدهیهای ترازنامه خود است. ارزشگذاری سهام این تحول را منعکس خواهد کرد. این شرکت از سختافزار به نرمافزار حرکت میکند. سود سهماهه سوم ۲۰۲۵ میتواند نقطه عطفی باشد. این نشاندهنده پیشنهاد ارزش جدید شرکت است. امرسون اکنون رهبر هوش مصنوعی صنعتی است.