Un giro estratégico

Emerson Electric es un líder en automatización industrial. Sus cambios recientes están atrayendo a inversores. La empresa informa sus resultados del tercer trimestre de 2025 el 6 de agosto. La estrategia de Emerson está dando frutos. Se está expandiendo en regiones clave. También está integrando con éxito adquisiciones de software. Esta es una buena oportunidad para los inversores. Emerson está listo para el auge de la digitalización industrial. Su impulso y métricas de valoración están alineados.

Las adquisiciones impulsan el crecimiento

Emerson adquirió AspenTech en 2025. Esto fue un cambio estratégico importante. Pasó de hardware a soluciones de software. Emerson también compró National Instruments y Afag. Estas adquisiciones impulsan la automatización de pruebas y los sistemas de fábrica. También mejoran la optimización de activos impulsada por IA. El acuerdo con AspenTech es especialmente impactante. El margen EBITA del segmento de Sistemas de Control y Software ahora es del 35%. Hace un año era solo del 14,8%. Los analistas esperan que los ingresos de este segmento aumenten un 7,5%. Esto lo lleva a 1,50 mil millones de dólares.

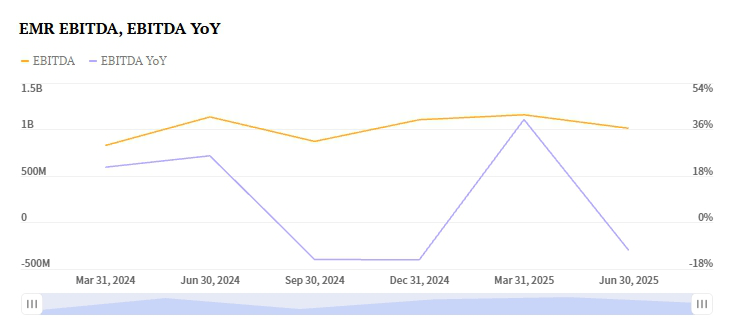

El rendimiento de Emerson en 2024 muestra el impacto. Los ingresos crecieron un 15,34% hasta 17,49 mil millones de dólares. El margen bruto de beneficio se expandió al 50,79%. El flujo de caja operativo fue fuerte con 3,33 mil millones de dólares. El flujo de caja libre fue de 2,91 mil millones de dólares. La empresa devolvió 2,3 mil millones de dólares a los accionistas. Su balance es manejable. La deuda neta es de 4,61 mil millones de dólares. La relación deuda-capital es de 0,77x.

La expansión global impulsa el rendimiento

Los resultados del tercer trimestre de 2025 de Emerson parecen prometedores. Se está produciendo un fuerte crecimiento en Asia y Oriente Medio. África también es una zona clave de crecimiento. El segmento de Dispositivos Inteligentes está creciendo. Debería ver un aumento de ingresos del 3,4%. Esto lo lleva a 3,10 mil millones de dólares. La demanda en la fabricación de baterías y proyectos energéticos impulsa esto. Los proyectos de E&C en Sudamérica también son fuertes. Estas regiones compensan la demanda más débil en otros lugares. Europa Occidental y Norteamérica enfrentan desafíos.

El enfoque de Emerson difiere del de sus competidores. Schneider Electric tuvo una caída del 5.9%. Su segmento de automatización industrial tuvo dificultades. La caída fue en Europa Occidental y Asia-Pacífico. La flexibilidad geográfica de Emerson le da una ventaja. Se enfoca en mercados de alto crecimiento.

Perspectiva sólida de ganancias

La perspectiva de ganancias del tercer trimestre de 2025 de Emerson es positiva. Su Zacks Earnings ESP es +0.46%. Esto sugiere que superará el consenso. La estimación del consenso es de $1.51 por acción. Emerson tiene un historial de superar estimaciones. Las superó en los últimos cuatro trimestres. Esto incluye una sorpresa del 0.4% en el segundo trimestre de 2025. El Zacks Rank de la empresa es #3 (Mantener). Esto sugiere una perspectiva neutral a corto plazo. Sin embargo, el ESP positivo y el flujo de caja son alentadores.

Los competidores muestran señales mixtas. El EPS del tercer trimestre de Rockwell Automation es $2.69. Tiene un Zacks Rank de #3. Su Earnings ESP es +1.66%. Pero Rockwell enfrenta presiones en los márgenes. La previsión de EPS de Honeywell es $2.64. Su Earnings ESP es +0.58%. Sin embargo, su división de Automatización Industrial está desacelerándose. Los ingresos podrían disminuir un 5.7%. La superior expansión de márgenes de Emerson la distingue. Su enfoque en software le da una ventaja.

Valoración y potencial futuro

Se proyecta que la relación P/E futura de Emerson disminuya. Pasará de 25.26x a 17.43x para 2028. Esto refleja una valoración que se normaliza. Se espera que el crecimiento de ganancias se acelere. El mercado objetivo de la empresa es grande. La digitalización industrial es un mercado de $150 mil millones. Emerson apunta a un crecimiento anual del 5-7%. Utiliza IA y tecnología de gemelos digitales. La adquisición de AspenTech generará sinergias. Los analistas proyectan $200 millones en sinergias anuales para 2027.

La acción ha mostrado volatilidad reciente. EMR cerró recientemente en $141.40. Esto fue un cambio intradía de -2.83%. Sin embargo, las expectativas del mercado siguen siendo alcistas. Emerson se enfoca en reducir su deuda. Apunta a una relación deuda neta a EBITDA de 2.5x. Esto se espera para 2026. Emerson es un líder en IA industrial. Esto lo convierte en un caso sólido para los inversores.

Tesis de inversión

Emerson Electric es una oportunidad de compra estratégica. Los inversores deben navegar costos a corto plazo y vientos en contra de la moneda. El impulso de la empresa es fuerte. Las adquisiciones de software de alto margen impulsan esto. La diversificación regional también es clave. Esto la posiciona para superar a sus pares. Existen riesgos como la presión de activistas. La ciclicidad del mercado es otro riesgo. Sin embargo, el flujo de caja de Emerson es fuerte. Sus márgenes están en expansión. Su alineación con la tendencia de digitalización industrial es clara.

Los inversores conservadores podrían mantener la acción. El Zacks Rank es #3 (Mantener). Sin embargo, el positivo Earnings ESP es un factor. El rendimiento histórico también respalda una visión alcista. Emerson continúa realizando sinergias. También está reduciendo el apalancamiento de su balance. La valoración de la acción reflejará esta transformación. Está pasando de hardware a software. Las ganancias del tercer trimestre de 2025 podrían ser un punto de inflexión. Muestra la nueva propuesta de valor de la empresa. Emerson es ahora un líder en IA industrial.