Eine strategische Wende

Emerson Electric ist ein führendes Unternehmen in der Industrieautomation. Seine jüngsten Veränderungen ziehen Investoren an. Das Unternehmen veröffentlicht seine Q3 2025 Ergebnisse am 6. August. Emersons Strategie zahlt sich aus. Es expandiert in wichtigen Regionen. Es integriert auch erfolgreich Softwareübernahmen. Dies ist eine gute Gelegenheit für Investoren. Emerson ist bereit für den Boom der industriellen Digitalisierung. Sein Schwung und seine Bewertungskennzahlen sind im Einklang.

Übernahmen treiben das Wachstum

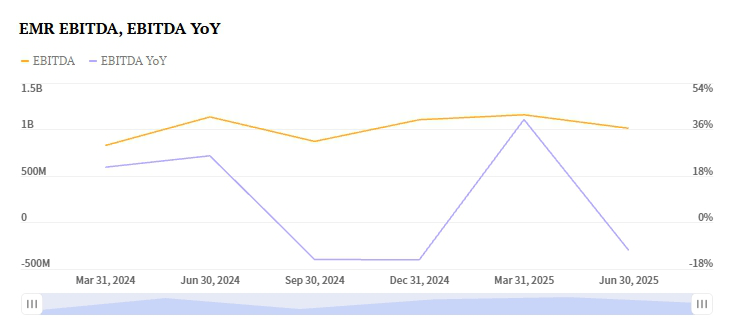

Emerson erwarb AspenTech im Jahr 2025. Dies war ein bedeutender strategischer Wandel. Es verlagerte sich von Hardware- zu Softwarelösungen. Emerson kaufte auch National Instruments und Afag. Diese Übernahmen stärken die Testautomatisierung und Fabriksysteme. Sie verbessern auch die KI-gesteuerte Anlagenoptimierung. Der AspenTech-Deal ist besonders wirkungsvoll. Die EBITA-Marge des Segments Steuerungssysteme & Software liegt jetzt bei 35 %. Vor einem Jahr waren es nur 14,8 %. Analysten erwarten, dass der Umsatz dieses Segments um 7,5 % steigt. Das bringt ihn auf 1,50 Milliarden Dollar.

Emersons Leistung 2024 zeigt die Auswirkungen. Der Umsatz stieg um 15,34 % auf 17,49 Milliarden Dollar. Die Bruttogewinnmarge erweiterte sich auf 50,79 %. Der operative Cashflow war mit 3,33 Milliarden Dollar stark. Der freie Cashflow betrug 2,91 Milliarden Dollar. Das Unternehmen gab 2,3 Milliarden Dollar an die Aktionäre zurück. Die Bilanz ist überschaubar. Die Nettoverschuldung beträgt 4,61 Milliarden Dollar. Das Verhältnis von Schulden zu Eigenkapital liegt bei 0,77x.

Globale Expansion treibt die Leistung an

Emersons Q3 2025 Ergebnisse sehen vielversprechend aus. Starkes Wachstum findet in Asien und dem Nahen Osten statt. Afrika ist ebenfalls ein wichtiger Wachstumsmarkt. Das Segment Intelligente Geräte wächst. Es sollte einen Umsatzanstieg von 3,4 % verzeichnen. Das bringt es auf 3,10 Milliarden Dollar. Die Nachfrage in der Batteriefertigung und bei Energieprojekten treibt dies an. E&C-Projekte in Südamerika sind ebenfalls stark. Diese Regionen gleichen die schwächere Nachfrage anderswo aus. Westeuropa und Nordamerika stehen vor Herausforderungen.

Emersons Ansatz unterscheidet sich von dem seiner Wettbewerber. Schneider Electric verzeichnete einen Rückgang von 5,9 %. Sein Segment Industrielle Automatisierung hatte Schwierigkeiten. Der Rückgang betraf Westeuropa und den asiatisch-pazifischen Raum. Emersons geografische Flexibilität verschafft einen Vorteil. Es konzentriert sich auf wachstumsstarke Märkte.

Starke Gewinnprognose

Emersons Gewinnprognose für Q3 2025 ist positiv. Sein Zacks Earnings ESP liegt bei +0,46 %. Dies deutet darauf hin, dass es den Konsens übertreffen wird. Die Konsensschätzung liegt bei 1,51 $ pro Aktie. Emerson hat eine Geschichte, Schätzungen zu übertreffen. Es übertraf sie in den letzten vier Quartalen. Darunter eine Überraschung von 0,4 % im Q2 2025. Der Zacks-Rang des Unternehmens ist #3 (Halten). Dies deutet auf eine neutrale kurzfristige Aussicht hin. Dennoch sind der positive ESP und der Cashflow ermutigend.

Wettbewerber zeigen gemischte Signale. Rockwell Automations Q3-Gewinn je Aktie beträgt 2,69 $. Es hat einen Zacks-Rang von #3. Sein Earnings ESP liegt bei +1,66 %. Aber Rockwell steht unter Margendruck. Honeywells Gewinnprognose liegt bei 2,64 $. Sein Earnings ESP beträgt +0,58 %. Allerdings verlangsamt sich die Sparte Industrielle Automatisierung. Der Umsatz könnte um 5,7 % sinken. Emersons überlegene Margenausweitung hebt es hervor. Der Fokus auf Software verschafft einen Vorteil.

Bewertung und zukünftiges Potenzial

Emersons erwartetes KGV wird voraussichtlich sinken. Es wird von 25,26x auf 17,43x bis 2028 fallen. Dies spiegelt eine normalisierende Bewertung wider. Das Gewinnwachstum wird voraussichtlich beschleunigen. Der Zielmarkt des Unternehmens ist groß. Industrielle Digitalisierung ist ein 150-Milliarden-Dollar-Markt. Emerson strebt ein jährliches Wachstum von 5-7 % an. Es nutzt KI und Digital-Twin-Technologie. Die AspenTech-Übernahme wird Synergien erzeugen. Analysten prognostizieren 200 Millionen Dollar jährliche Synergien bis 2027.

Die Aktie zeigte kürzlich Volatilität. EMR schloss kürzlich bei 141,40 $. Dies war eine intraday-Veränderung von -2,83 %. Die Markterwartungen bleiben jedoch bullisch. Emerson konzentriert sich auf die Reduzierung seiner Schulden. Es strebt ein Netto-Schulden-zu-EBITDA-Verhältnis von 2,5x an. Dies ist für 2026 geplant. Emerson ist ein führendes Unternehmen im Bereich industrielle KI. Das macht es zu einer starken Option für Investoren.

Investment-These

Emerson Electric ist eine strategische Kaufgelegenheit. Investoren müssen kurzfristige Kosten und Währungsgefahren navigieren. Das Momentum des Unternehmens ist stark. Hochmargige Softwareakquisitionen treiben dies an. Regionale Diversifikation ist ebenfalls entscheidend. Dies positioniert es, seine Konkurrenten zu übertreffen. Risiken wie Aktivistendruck bestehen. Marktschwankungen sind ein weiteres Risiko. Dennoch ist Emersons Cashflow stark. Die Margen weiten sich aus. Die Ausrichtung auf den Trend der industriellen Digitalisierung ist klar.

Konservative Investoren könnten die Aktie halten. Der Zacks-Rang ist #3 (Halten). Dennoch ist der positive Earnings ESP ein Faktor. Die historische Überperformance unterstützt ebenfalls eine bullische Sichtweise. Emerson realisiert weiterhin Synergien. Es baut auch seine Bilanzschulden ab. Die Bewertung der Aktie wird diese Transformation widerspiegeln. Das Unternehmen bewegt sich von Hardware zu Software. Die Ergebnisse für Q3 2025 könnten ein Wendepunkt sein. Sie zeigen das neue Wertversprechen des Unternehmens. Emerson ist jetzt ein führendes Unternehmen im Bereich industrielle KI.