Стратегическа промяна на посоката

Emerson Electric е лидер в индустриалната автоматизация. Наскоро направените промени привличат инвеститори. Компанията отчита печалбите си за Q3 2025 на 6 август. Стратегията на Emerson дава резултати. Тя се разширява в ключови региони. Също така успешно интегрира софтуерните придобивания. Това е добра възможност за инвеститорите. Emerson е готова за бума на индустриалната дигитализация. Нейният импулс и показатели за оценка са в синхрон.

Придобиванията стимулират растежа

Emerson придоби AspenTech през 2025 г. Това беше значителна стратегическа промяна. Компанията премина от хардуер към софтуерни решения. Emerson също купи National Instruments и Afag. Тези придобивания засилват автоматизацията на тестове и фабричните системи. Те също подобряват оптимизацията на активи с изкуствен интелект. Сделката с AspenTech е особено значима. EBITA маржът на сегмента Контролни системи & Софтуер вече е 35%. Преди година беше само 14.8%. Анализаторите очакват приходите на този сегмент да нараснат с 7.5%. Това го довежда до 1.50 милиарда долара.

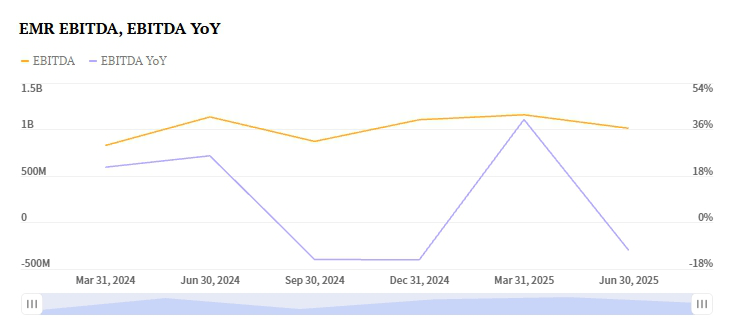

Представянето на Emerson за 2024 г. показва въздействието. Приходите нараснаха с 15.34% до 17.49 милиарда долара. Брутната печалба се увеличи до 50.79%. Оперативният паричен поток беше силен - 3.33 милиарда долара. Свободният паричен поток беше 2.91 милиарда долара. Компанията върна 2.3 милиарда долара на акционерите. Балансът ѝ е управляем. Нетният дълг е 4.61 милиарда долара. Съотношението дълг към собствен капитал е 0.77x.

Глобалната експанзия стимулира представянето

Печалбите на Emerson за Q3 2025 изглеждат обещаващи. Силен растеж се наблюдава в Азия и Близкия изток. Африка също е ключов регион за растеж. Сегментът за интелигентни устройства расте. Очаква се увеличение на приходите с 3.4%. Това го довежда до 3.10 милиарда долара. Търсенето в производството на батерии и енергийни проекти го движи. Проектите за E&C в Южна Америка също са силни. Тези региони компенсират по-слабото търсене на други места. Западна Европа и Северна Америка се сблъскват с предизвикателства.

Подходът на Emerson се различава от този на конкурентите. Schneider Electric отбеляза спад от 5.9%. Нейният сегмент за индустриална автоматизация имаше затруднения. Спадът беше в Западна Европа и Азия-Тихоокеанския регион. Географската гъвкавост на Emerson ѝ дава предимство. Тя се фокусира върху пазари с висок растеж.

Силна прогноза за печалбите

Прогнозата за печалбите на Emerson за Q3 2025 е положителна. Нейният Zacks Earnings ESP е +0.46%. Това предполага, че ще надмине консенсуса. Консенсусната оценка е $1.51 на акция. Emerson има история на надминаване на оценките. Тя ги надмина през последните четири тримесечия. Включително 0.4% изненада през Q2 2025. Zacks Rank на компанията е #3 (Задръж). Това предполага неутрална краткосрочна перспектива. Въпреки това, положителният ESP и паричният поток са окуражаващи.

Конкурентите показват смесени сигнали. EPS на Rockwell Automation за Q3 е $2.69. Тя има Zacks Rank #3. Earnings ESP е +1.66%. Но Rockwell се сблъсква с натиск върху маржовете. Прогнозата за EPS на Honeywell е $2.64. Earnings ESP е +0.58%. Въпреки това, дивизията ѝ за индустриална автоматизация забавя. Приходите могат да спаднат с 5.7%. По-доброто разширяване на маржовете на Emerson я отличава. Фокусът ѝ върху софтуера ѝ дава предимство.

Оценка и бъдещ потенциал

Прогнозира се, че напредналото P/E съотношение на Emerson ще намалее. Ще спадне от 25.26x до 17.43x до 2028 г. Това отразява нормализиране на оценката. Очаква се ускоряване на растежа на печалбите. Целевият пазар на компанията е голям. Индустриалната дигитализация е пазар на стойност 150 милиарда долара. Emerson цели 5-7% годишен растеж. Използва AI и технология за дигитални близнаци. Придобиването на AspenTech ще генерира синергии. Анализаторите прогнозират 200 милиона долара годишни синергии до 2027 г.

Акциите показаха скорошна волатилност. EMR затвори на $141.40 наскоро. Това беше -2.83% вътрешнодневна промяна. Въпреки това, пазарните очаквания остават бичи. Emerson се фокусира върху намаляване на дълга си. Целта е нетен дълг към EBITDA от 2.5x. Това е цел за 2026 г. Emerson е лидер в индустриалния AI. Това я прави силен избор за инвеститорите.

Инвестиционна теза

Emerson Electric е стратегическа възможност за покупка. Инвеститорите трябва да се справят с краткосрочни разходи и валутни препятствия. Моментумът на компанията е силен. Високодоходните софтуерни придобивания го движат. Регионалната диверсификация също е ключова. Това я позиционира да превъзхожда конкурентите си. Съществуват рискове като натиск от активисти. Пазарната цикличност е друг риск. Въпреки това, паричният поток на Emerson е силен. Маржовете ѝ се разширяват. Ясна е съвместимостта ѝ с тенденцията за индустриална дигитализация.

Консервативните инвеститори може да задържат акциите. Zacks Rank е #3 (Задръж). Въпреки това, положителният Earnings ESP е фактор. Историческото превъзходство също подкрепя бичи възглед. Emerson продължава да реализира синергии. Също така намалява дълга си. Оценката на акциите ще отрази тази трансформация. Компанията преминава от хардуер към софтуер. Печалбите за Q3 2025 могат да бъдат повратна точка. Те показват новото предложение за стойност на компанията. Emerson вече е лидер в индустриалния AI.