تحول استراتيجي

Emerson Electric is a leader in industrial automation. تجذب التغييرات الأخيرة المستثمرين. تعلن الشركة عن أرباح الربع الثالث لعام 2025 في 6 أغسطس. استراتيجية إيمرسون تؤتي ثمارها. تتوسع في مناطق رئيسية. كما تدمج بنجاح استحواذات البرمجيات. هذه فرصة جيدة للمستثمرين. إيمرسون جاهزة لازدهار الرقمنة الصناعية. زخمها ومقاييس التقييم متوافقة.

الاستحواذات تدفع النمو

استحوذت إيمرسون على AspenTech في عام 2025. كان هذا تحولًا استراتيجيًا كبيرًا. انتقلت من الأجهزة إلى حلول البرمجيات. كما اشترت إيمرسون National Instruments وAfag. تعزز هذه الاستحواذات أتمتة الاختبار وأنظمة المصانع. كما تحسن تحسين الأصول المدعوم بالذكاء الاصطناعي. صفقة AspenTech مؤثرة بشكل خاص. هامش EBITA لقطاع أنظمة التحكم والبرمجيات الآن 35%. كان فقط 14.8% قبل عام. يتوقع المحللون زيادة إيرادات هذا القطاع بنسبة 7.5%. ليصل إلى 1.50 مليار دولار.

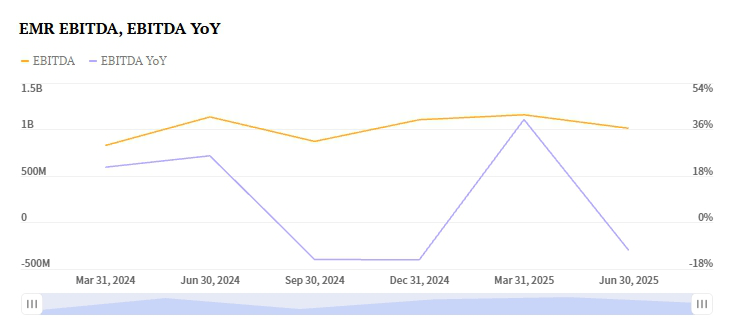

يُظهر أداء إيمرسون لعام 2024 التأثير. نمت الإيرادات بنسبة 15.34% لتصل إلى 17.49 مليار دولار. توسعت هامش الربح الإجمالي إلى 50.79%. كان التدفق النقدي التشغيلي قويًا عند 3.33 مليار دولار. التدفق النقدي الحر كان 2.91 مليار دولار. أعادت الشركة 2.3 مليار دولار للمساهمين. ميزانيتها العمومية قابلة للإدارة. صافي الدين هو 4.61 مليار دولار. نسبة الدين إلى حقوق الملكية هي 0.77 مرة.

التوسع العالمي يعزز الأداء

تبدو أرباح إيمرسون للربع الثالث من عام 2025 واعدة. يحدث نمو قوي في آسيا والشرق الأوسط. أفريقيا أيضًا منطقة نمو رئيسية. قطاع الأجهزة الذكية ينمو. من المتوقع أن يشهد زيادة في الإيرادات بنسبة 3.4%. هذا يجعله يصل إلى 3.10 مليار دولار. الطلب في تصنيع البطاريات ومشاريع الطاقة هو الدافع لذلك. مشاريع الهندسة والبناء في أمريكا الجنوبية قوية أيضًا. هذه المناطق تعوض الطلب الأضعف في أماكن أخرى. تواجه أوروبا الغربية وأمريكا الشمالية تحديات.

نهج Emerson يختلف عن منافسيها. شهدت Schneider Electric انخفاضًا بنسبة 5.9%. عانى قسم الأتمتة الصناعية لديها. كان الانخفاض في أوروبا الغربية وآسيا والمحيط الهادئ. تمنح المرونة الجغرافية لـ Emerson ميزة. تركز على الأسواق ذات النمو العالي.

توقعات أرباح قوية

توقعات أرباح Emerson للربع الثالث من عام 2025 إيجابية. مؤشر Zacks Earnings ESP هو +0.46%. هذا يشير إلى أنها ستتفوق على التوقعات الإجماعية. التقدير الإجماعي هو 1.51 دولار للسهم. لدى Emerson تاريخ في تجاوز التقديرات. تجاوزتها في الأرباع الأربعة الماضية. يشمل ذلك مفاجأة بنسبة 0.4% في الربع الثاني من 2025. تصنيف الشركة في Zacks هو #3 (احتفاظ). هذا يشير إلى توقع محايد على المدى القصير. ومع ذلك، فإن مؤشر ESP الإيجابي والتدفق النقدي مشجعان.

يُظهر المنافسون إشارات متباينة. ربحية السهم للربع الثالث لشركة Rockwell Automation هي 2.69 دولار. لديها تصنيف Zacks رقم 3. مؤشر الأرباح ESP هو +1.66%. لكن Rockwell تواجه ضغوطًا على الهوامش. توقع ربحية السهم لشركة Honeywell هو 2.64 دولار. مؤشر الأرباح ESP هو +0.58%. ومع ذلك، فإن قسم الأتمتة الصناعية لديها يتباطأ. قد تنخفض الإيرادات بنسبة 5.7%. توسع هوامش Emerson المتفوقة يميزها. تركيزها على البرمجيات يمنحها ميزة.

التقييم والإمكانات المستقبلية

من المتوقع أن ينخفض نسبة السعر إلى الأرباح المستقبلية لـ Emerson. ستنتقل من 25.26 مرة إلى 17.43 مرة بحلول عام 2028. يعكس هذا تقييمًا طبيعيًا. من المتوقع تسارع نمو الأرباح. السوق المستهدف للشركة كبير. الرقمنة الصناعية سوق بقيمة 150 مليار دولار. تهدف Emerson إلى نمو سنوي بنسبة 5-7%. تستخدم الذكاء الاصطناعي وتقنية التوأم الرقمي. ستولد صفقة استحواذ AspenTech تآزرات. يتوقع المحللون تآزرات سنوية بقيمة 200 مليون دولار بحلول عام 2027.

أظهر السهم تقلبات حديثة. أغلق سهم EMR عند 141.40 دولارًا مؤخرًا. كان هذا تغيرًا يوميًا بنسبة -2.83%. ومع ذلك، تظل توقعات السوق متفائلة. تركز Emerson على تقليل ديونها. تستهدف نسبة صافي الدين إلى EBITDA بمقدار 2.5 مرة. هذا الهدف مقرر بحلول عام 2026. Emerson رائدة في الذكاء الصناعي الصناعي. هذا يجعلها حالة قوية للمستثمرين.

أطروحة الاستثمار

تعد Emerson Electric فرصة شراء استراتيجية. يجب على المستثمرين التعامل مع التكاليف قصيرة الأجل ورياح العملات المعاكسة. زخم الشركة قوي. تستند هذه القوة إلى عمليات الاستحواذ على البرمجيات ذات الهامش العالي. التنويع الإقليمي هو أيضًا عامل رئيسي. هذا يضعها في موقع يتفوق على منافسيها. توجد مخاطر مثل ضغوط الناشطين. الدورية السوقية هي خطر آخر. ومع ذلك، فإن التدفق النقدي لـ Emerson قوي. هوامشها تتوسع. توافقها مع اتجاه الرقمنة الصناعية واضح.

قد يحتفظ المستثمرون المحافظون بالسهم. تصنيف Zacks هو #3 (احتفاظ). ومع ذلك، فإن مؤشر الأرباح الإيجابي (Earnings ESP) هو عامل مؤثر. الأداء التاريخي المتفوق يدعم أيضًا وجهة نظر متفائلة. تواصل Emerson تحقيق التآزر. كما أنها تقلل من مديونيتها في الميزانية العمومية. ستعكس تقييمات السهم هذا التحول. إنها تنتقل من الأجهزة إلى البرمجيات. قد تكون أرباح الربع الثالث لعام 2025 نقطة تحول. تُظهر عرض القيمة الجديد للشركة. أصبحت Emerson الآن رائدة في الذكاء الصناعي الصناعي.