Hoe Honeywell se samewerking oor kragbestuur in datacenters sy beleggingsverhaal vorm

’n Strategiese vennootskap vir slimmer energie

Honeywell het saamgespan met LS Electric om datacenter-kragbestuur te transformeer.

Die twee maatskappye bou nou geïntegreerde hardeware en sagteware om komplekse energiebedrywighede te vereenvoudig.

Hulle mik daarna om datacenters en gebou-operateurs te help om slimmer, vinniger en meer betroubaar te werk.

Hierdie skuif versterk ook Honeywell se bereik oor die wêreldwye digitale infrastruktuur-ekosisteem.

Die uitbreiding van Honeywell se rol in kritieke infrastruktuur

Honeywell wil 'n eenstopverskaffer word vir beide gebou-outomatisering en kragstelsels.

Deur beheer en energiebestuur te kombineer, mik dit na hoër doeltreffendheid en veerkragtigheid vir operateurs.

Die datacenters-boom gee Honeywell 'n duidelike pad vir groei in outomatisering en kragoplossings.

Hierdie integrasie wys hoe die maatskappy aanpas by moderne energievraagnavorsing terwyl dit sy inkomstebronne uitbrei.

Beleggingsverhaal: Van Transformasie tot Uitvoering

Beleggers koop Honeywell vir sy vermoë om digitale transformasie in kritieke infrastruktuur te lei.

Die LS Electric vennootskap versterk daardie posisie, maar groot strukturele veranderinge vorm steeds die uitsig.

Honeywell se komende drie-weg splitsing bly die belangrikste korttermynverhaal wat beleggerssentiment dryf.

Skeidingskoste en uitvoeringsrisiko's kan korttermyn-opwaartse potensiaal beperk ondanks langtermyngeleenthede.

Verbind die Punte: Solstice Afsplitsing en Strategiese Duidelikheid

Honeywell het ook aansoek gedoen vir die afsplitsing van Solstice Advanced Materials.

Beide stappe is daarop gemik om fokus te verskerp en waarde in hoë-groei markte te ontsluit.

Saam dui hulle op Honeywell se bedoeling om sterk, gespesialiseerde besighede vir die toekoms te bou.

Beleggers moet egter korttermynkoste teenoor langtermyn strukturele voordele afweeg.

Langtermyn Groei Voorspelling

Honeywell verwag $45.8 miljard in inkomste en $7.5 miljard in verdienste teen 2028.

Dit beteken 'n bestendige jaarlikse groeikoers van 4.6% en soliede winsmargeverbetering.

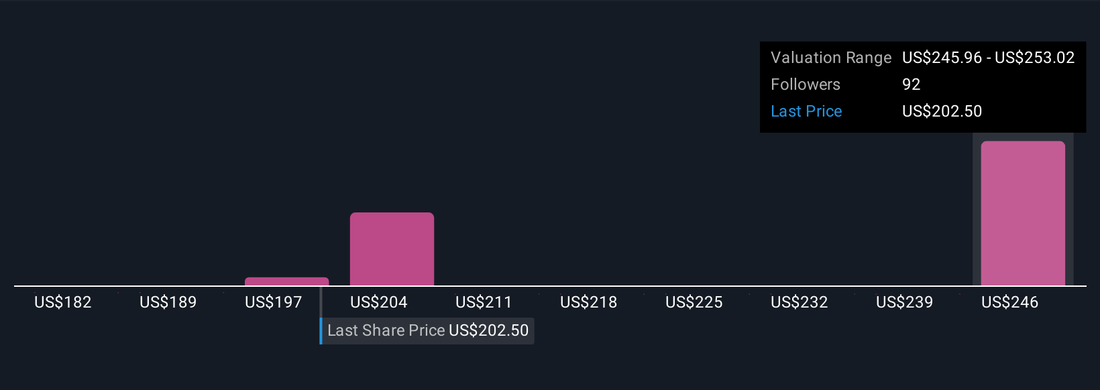

Ontleders sien 'n billike waarde van ongeveer $252.97 per aandeel, ongeveer 25% opwaartse potensiaal.

Ander bly egter versigtig en verwys na tariewe en skeidingskoste wat die vordering kan vertraag.

Beleggersles

Honeywell se integrasie van energie en outomatisering versterk sy langtermynsaak.

Maar beleggers moet waaksaam bly terwyl die maatskappy oorgaan na drie gefokusde entiteite.

Degenes wat in Honeywell se digitale en energie-strategie glo, mag waarde vind in die evolusie daarvan.

Die LS Electric samewerking kan 'n sleutelpilaar van daardie groeiverhaal word.