Emerson Electric is 'n leier in industriële outomatisering.

Verkrygings Dryf Groei

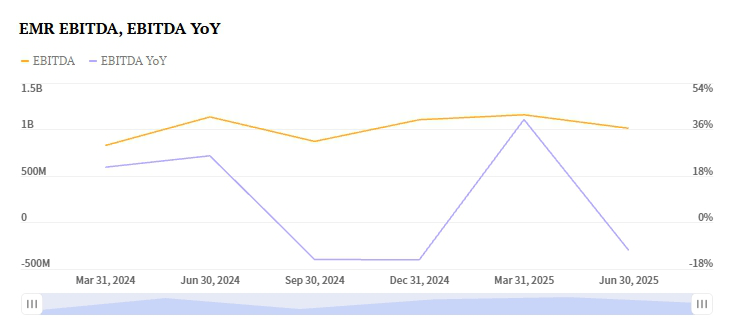

Emerson het in 2025 AspenTech verkry. Dit was 'n groot strategiese skuif. Dit het van hardeware na sagteware-oplossings beweeg. Emerson het ook National Instruments en Afag gekoop. Hierdie verkrygings versterk toetsoutomatisering en fabriekstelsels. Hulle verbeter ook KI-gedrewe bate-optimalisering. Die AspenTech-deal is veral impakvol. Die EBITA-marge van die Control Systems & Software-segment is nou 35%. Dit was net 14.8% 'n jaar gelede. Ontleders verwag dat hierdie segment se inkomste met 7.5% sal toeneem. Dit bring dit tot $1.50 miljard.

Emerson se 2024-prestasie toon die impak. Inkomste het met 15.34% gegroei tot $17.49 miljard. Die bruto winsmarge het uitgebrei tot 50.79%. Bedryfs kontantvloei was sterk by $3.33 miljard. Vrye kontantvloei was $2.91 miljard. Die maatskappy het $2.3 miljard aan aandeelhouers teruggekeer. Sy balans is hanteerbaar. Netto skuld is $4.61 miljard. Die skuld-tot-ekwiteit verhouding is 0.77x.

Globale Uitbreiding Bevorder Prestasie

Emerson se Q3 2025-inkomste lyk belowend. Sterk groei vind plaas in Asië en die Midde-Ooste. Afrika is ook 'n sleutelgroeigebied. Die Intelligent Devices-segment groei. Dit behoort 'n 3.4% inkomsteverhoging te sien. Dit bring dit tot $3.10 miljard. Vraag in batteryvervaardiging en energieprojekte dryf dit. E&C-projekte in Suid-Amerika is ook sterk. Hierdie streke kompenseer vir sagte vraag elders. Wes-Europa en Noord-Amerika staan voor uitdagings.

Emerson se benadering verskil van sy mededingers. Schneider Electric het 'n 5.9% daling gesien. Sy industriële outomatiseringssegment het gesukkel. Die daling was in Wes-Europa en Asië-Stille Oseaan. Emerson se geografiese buigsaamheid gee dit 'n voordeel. Dit fokus op hoë-groei markte.

Sterk Verdienstevooruitsig

Emerson se Q3 2025-verdienstevooruitsig is positief. Sy Zacks Verdienste ESP is +0.46%. Dit dui daarop dat dit die konsensus sal oortref. Die konsensusberaming is $1.51 per aandeel. Emerson het 'n geskiedenis van die oortref van beramings. Dit het dit in die laaste vier kwarte oortref. Dit sluit 'n 0.4% verrassing in Q2 2025 in. Die maatskappy se Zacks-ranglys is #3 (Hou). Dit dui op 'n neutrale korttermynvooruitsig. Tog is die positiewe ESP en kontantvloei bemoedigend.

Mededingers toon gemengde seine. Rockwell Automation se Q3 EPS is $2.69. Dit het 'n Zacks-ranglys van #3. Sy Verdienste ESP is +1.66%. Maar Rockwell ervaar margedruk. Honeywell se EPS-voorspelling is $2.64. Sy Verdienste ESP is +0.58%. Sy Industriële Outomatiseringsafdeling vertraag egter. Inkomste kan met 5.7% daal. Emerson se superieure marge-uitbreiding onderskei dit. Sy fokus op sagteware gee dit 'n voordeel.

Waardasie en Toekomstige Potensiaal

Emerson se voorwaartse P/E-verhouding word verwag om te daal. Dit sal van 25.26x na 17.43x teen 2028 gaan. Dit weerspieël 'n normaliserende waardasie. Verdienste-groei word verwag om te versnel. Die maatskappy se teikenmark is groot. Industriële digitalisering is 'n $150 miljard-mark. Emerson mik na 5-7% jaarlikse groei. Dit gebruik KI en digitale tweelingtegnologie. Die AspenTech-verkryging sal sinergieë genereer. Ontleders voorspel $200 miljoen in jaarlikse sinergieë teen 2027.

Die aandeel het onlangse wisselvalligheid getoon. EMR het onlangs op $141.40 gesluit. Dit was 'n -2.83% intradagverandering. Markverwachtings bly egter bullish. Emerson fokus op die vermindering van sy skuld. Dit mik na 'n netto skuld-tot-EBITDA-verhouding van 2.5x. Dit word teen 2026 geteiken. Emerson is 'n leier in industriële KI. Dit maak dit 'n sterk saak vir beleggers.

Beleggingsstelling

Emerson Electric is 'n strategiese koopgeleentheid. Beleggers moet korttermynkoste en geldeenheidshoofwinde navigeer. Die maatskappy se momentum is sterk. Hoë-marge sagteware-verkrygings dryf dit aan. Streekdiversifikasie is ook belangrik. Dit posisioneer dit om sy eweknieë te oortref. Risiko's soos aktivisdruk bestaan. Marksikliese aard is 'n ander risiko. Nietemin is Emerson se kontantvloei sterk. Sy marges brei uit. Sy belyning met die industriële digitaliseringstrend is duidelik.

Konserwatiewe beleggers mag die aandeel hou. Die Zacks-ranglys is #3 (Hou). Tog is die positiewe Verdienste ESP 'n faktor. Historiese oortreffings ondersteun ook 'n bullish siening. Emerson bly sinergieë realiseer. Dit verminder ook sy balansskuld. Die aandeel se waardasie sal hierdie transformasie weerspieël. Dit beweeg van hardeware na sagteware. Sy Q3 2025-verdienste kan 'n keerpunt wees. Dit wys die maatskappy se nuwe waardevoorstel. Emerson is nou 'n leier in industriële KI.